Article rédigé par Evelyn McNulty, Managing Consultant en collaboration avec Frans Kuys, Consultant Principal et Lamia Amouch, Consultant Principal.

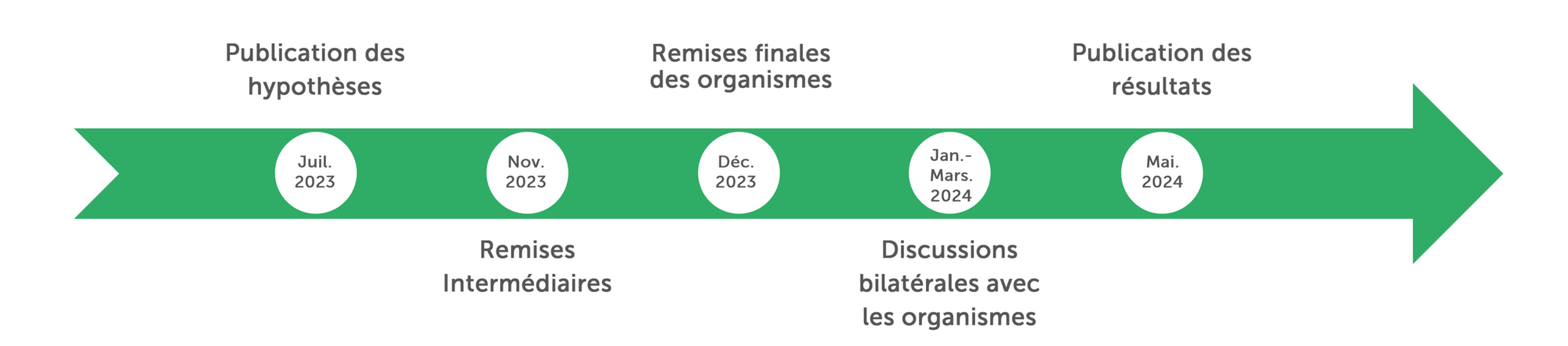

L'Autorité de Contrôle Prudentiel et de Résolution (ACPR) a lancé son deuxième exercice de Stress Test relatif au changement climatique dédié aux assureurs en juillet 2023. Bien que l'exercice soit facultatif, l'ACPR s'attend à une participation significative. Les assureurs sont invités à soumettre leurs rapports préliminaires d'ici le 30 novembre, avec un rendu final attendu pour le 31 décembre 2023. Ces documents doivent être, au préalable, validés par leur organe administratif, de gestion ou de contrôle (AMSB).

Le timing de cet exercice coïncide avec la nécessité pour les assureurs d’analyser et d’intégrer les risques liés au changement climatique dans leur ORSA, cette obligation étant supervisée par l'EIOPA depuis le 1er avril 2023. Les scénarios proposés par l'ACPR, pourraient constituer une base solide sur laquelle les assureurs souhaitant améliorer leur ORSA pourraient s’appuyer dans les mois et années à venir pour affiner et perfectionner leurs scénarios en matière de risques climatiques.

Ci-dessous un rappel du calendrier de l’exercice proposé par l’ACPR :

Source : Présentation des hypothèses de l’exercice climatique assurances 2023, Juillet 2023

Les risques prudentiels couverts par cet exercice sont le risque de marché et le risque de souscription pour les branches dommages aux biens, automobile, santé et vie.

L’exercice propose trois scénarios à long terme avec un horizon de projection à horizon 2050 : deux scénarios de stress suivant des trajectoires de transition distinctes et un scénario de référence. Par ailleurs, un scénario de stress à court terme, à horizon 2027, a été élaboré pour évaluer la vulnérabilité actuelle du bilan des assureurs.

Les paragraphes suivants décrivent les objectifs de cet exercice ainsi que les scénarios proposés dans le papier intitulé «Présentation des hypothèses de l’exercice climatique assurances 2023 ». Les hypothèses détaillées sont présentées dans les annexes du document publié par l’ACPR. Dans le « Technical guide » également publié par l’ACPR on trouve des informations supplémentaires sur les scénarios et sur la façon d’utiliser les hypothèses retenues.

Dans le cadre du risque lié au changement climatique, l'ACPR a une double mission, celle de garantir la stabilité du système financier mais aussi de mettre en place des conditions favorables pour le financement d'une transition ordonnée. Les exercices de stress test soutiennent cette mission en sensibilisant les organismes financiers aux risques financiers liés au climat, en renforçant la capacité des institutions financières à analyser ces risques, et en promouvant une réflexion à long terme dans la planification et la stratégie au sein de ces organismes.

L'exercice 2023 permet également à l'ACPR de mettre à jour son évaluation de la résilience des assureurs face au risque de changement climatique et des outils utilisés pour analyser leurs conséquences sur l'ensemble du système financier.

Les principales améliorations par rapport à l'exercice 2020-2021 concernent la modélisation du risque physique et l'ajout d’un scénario à court terme. En effet, les méthodes d'intégration du risque physique chronique dans les hypothèses côté actif ont été affinées et les hypothèses d'impact physique côté passif sont fournies de manière plus détaillée. Le scénario à court terme se compose d'une série d'impacts physiques aigus suivis d'un choc sur les marchés financiers, permettant ainsi de tester la solvabilité des assureurs en situation de stress extrême.

L'approche adoptée pour définir les scénarios de stress à long terme est similaire à celle de l'exercice 2020-2021. L'ACPR a élaboré deux scénarios de stress à long terme basés sur les résultats du Network for Greening the Financial System, NGFS (en français le Réseau des banques centrales et superviseurs pour le verdissement du système financier). Ceux-ci forment la base des hypothèses macroéconomiques et financières projetées et sont utilisés pour évaluer l'impact du risque physique chronique et du risque de transition à l’actif. De plus, l'un des scénarios du Groupe intergouvernemental d’experts sur l'évolution du climat, le GIEC (ou Intergouvernemental Panel on Climate Change – IPCC en anglais) est utilisé pour déduire les impacts du risque physique aigu sur le passif pour les risques non-vie (dommages aux biens et automobile), santé et vie.

Concernant l’actif et les risques de marché, l'ACPR a, en collaboration avec les équipes de la Banque de France, élaboré des hypothèses basées sur la mise à jour de la phase III des scénarios du NGFS, publiée en septembre 2022. Parmi les évolutions de la phase III, citons l'amélioration de la modélisation du risque physique, y compris l'intégration des impacts du risque physique chronique dans les projections de variables macroéconomiques. Ceci est en phase avec l'objectif de l'ACPR de mieux prendre en compte le risque physique. La nouvelle approche utilisée extrapole les dommages observés en utilisant la fonction dommage de Kalkuhl & Wenz (2020) pour estimer les effets des risques physiques chroniques à horizon 2100.

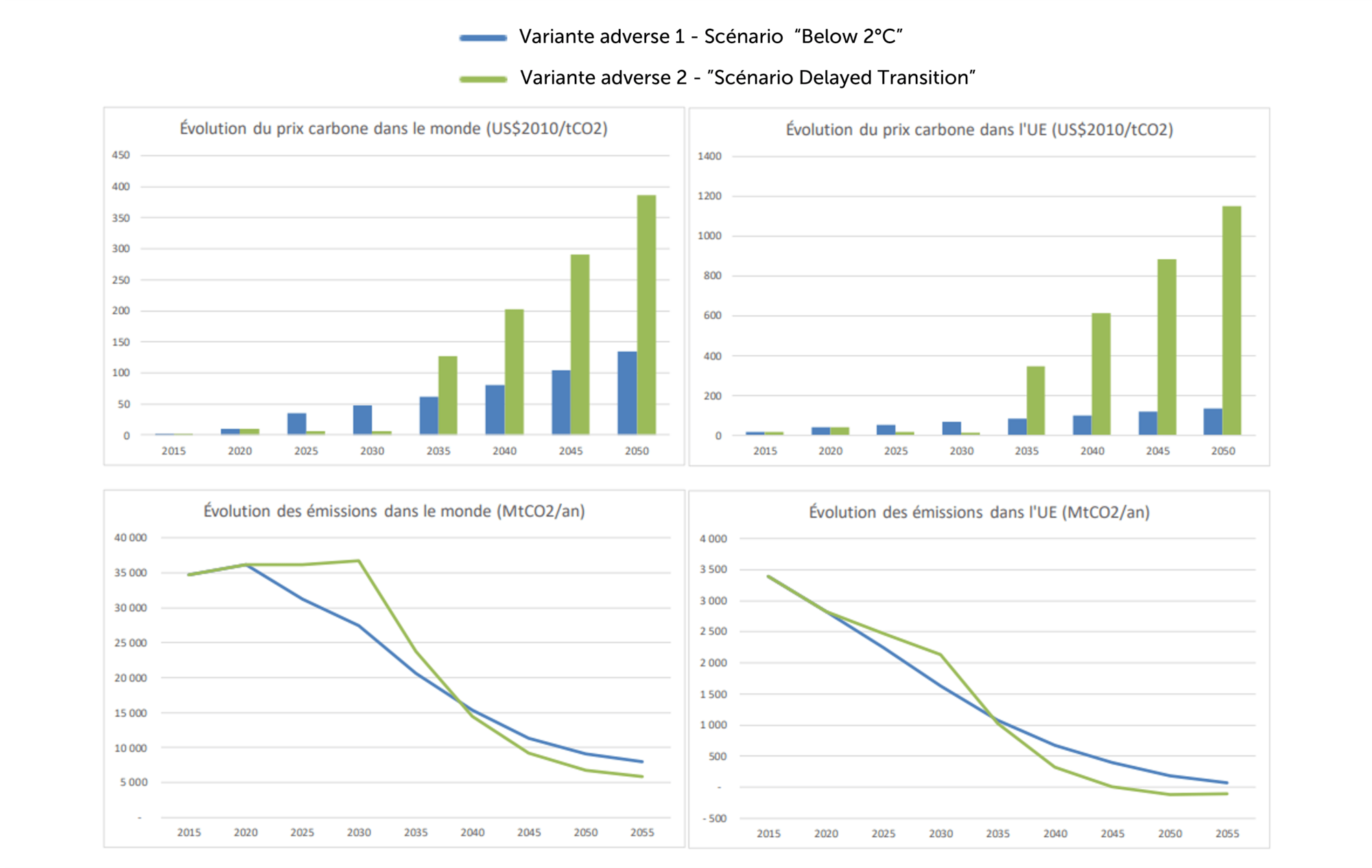

Les scénarios du NGFS sélectionnés sont les scénarios "Below 2°C" et "Delayed Transition". L'augmentation prévue de la température d'ici 2100 est la même pour ces deux scénarios, les deux étant calibrés de manière à ce que la probabilité d’une augmentation de température inférieure à 2°C d’ici 2100 soit de 67%. Cela se traduit par des impacts de risque physique de la même ampleur.

Toutefois, ces scénarios diffèrent dans le calendrier de la transition. Le scénario « Below 2°C » représente une transition plus ordonnée et suppose une adoption précoce des réglementations environnementales, des avancées technologiques vertes progressives et une harmonisation entre les pays. Le scénario « Delayed Transition » représente une transition désordonnée et suppose une réponse tardive, suivie de réglementations plus sévères pour compenser l'inaction, mais avec des divergences à l'échelle mondiale. La principale différence concerne la variable de transition du prix du carbone, avec une augmentation progressive du prix du carbone à partir de 2025 pour la transition ordonnée, contre une augmentation brutale et soudaine en 2035 pour le scénario de transition désordonnée.

Les illustrations suivantes de l'ACPR montrent les trajectoires projetées des émissions et des prix du carbone :

Source : Présentation des hypothèses de l’exercice climatique assurances 2023, Juillet 2023

Les hypothèses macroéconomiques pour des variables telles que le PIB, l'inflation et le chômage sont fournies pour quatre régions géographiques : la France, le reste de l'Europe (y compris le Royaume-Uni), les États-Unis et le reste du monde. D'autres hypothèses financières ont été fournies tels que : les taux d'intérêt sans risque pour des maturités de 1 à 20 ans (source EIOPA) et les indices boursiers projetés, les spreads et les taux d'intérêt souverains pour diverses zones géographiques (France, Allemagne, Italie, Espagne, Royaume-Uni, zone euro, États-Unis et Japon). Les indices boursiers sont ventilés par secteur pour 22 groupes de secteurs NACE (contre 55 à l’exercice 2020) et les spreads sont fournis pour 12 groupes de secteurs. Les secteurs les moins impactés par le risque climatique sont regroupés dans des catégories agrégées.

Des trajectoires de prix immobiliers nationaux sont également fournies, ainsi que des chocs spécifiques des prix de l’immobilier en France pour refléter la loi Climat et Résilience entrée en vigueur en France.

Le risque physique lié au changement climatique englobe deux dimensions : l'une aiguë, l'autre chronique. Le risque physique aigu découle d'événements extrêmes tels que la sécheresse, les inondations et les tempêtes, provoquant des perturbations soudaines et intenses. En parallèle, le risque chronique est induit par des changements graduels, comme la hausse continue des températures, l'élévation du niveau de la mer ou la perte de biodiversité. Dans le contexte des passifs des compagnies d'assurance, c'est le risque physique aigu qui est prédominant. Ces événements climatiques intenses entraînent une augmentation notable de la fréquence et du coût des catastrophes météorologiques, une expansion des maladies tropicales, et inévitablement, une hausse des taux d'invalidité et de mortalité. Ces conséquences, touchant directement les comptes des assureurs, impacteront aussi la tarification des produits d'assurance. La gravité accrue de ces risques pourrait même conduire à une non-assurabilité de certains d'entre eux, élargissant ainsi le déficit en matière d'assurance et sollicitant davantage les mécanismes de compensation gouvernementaux.

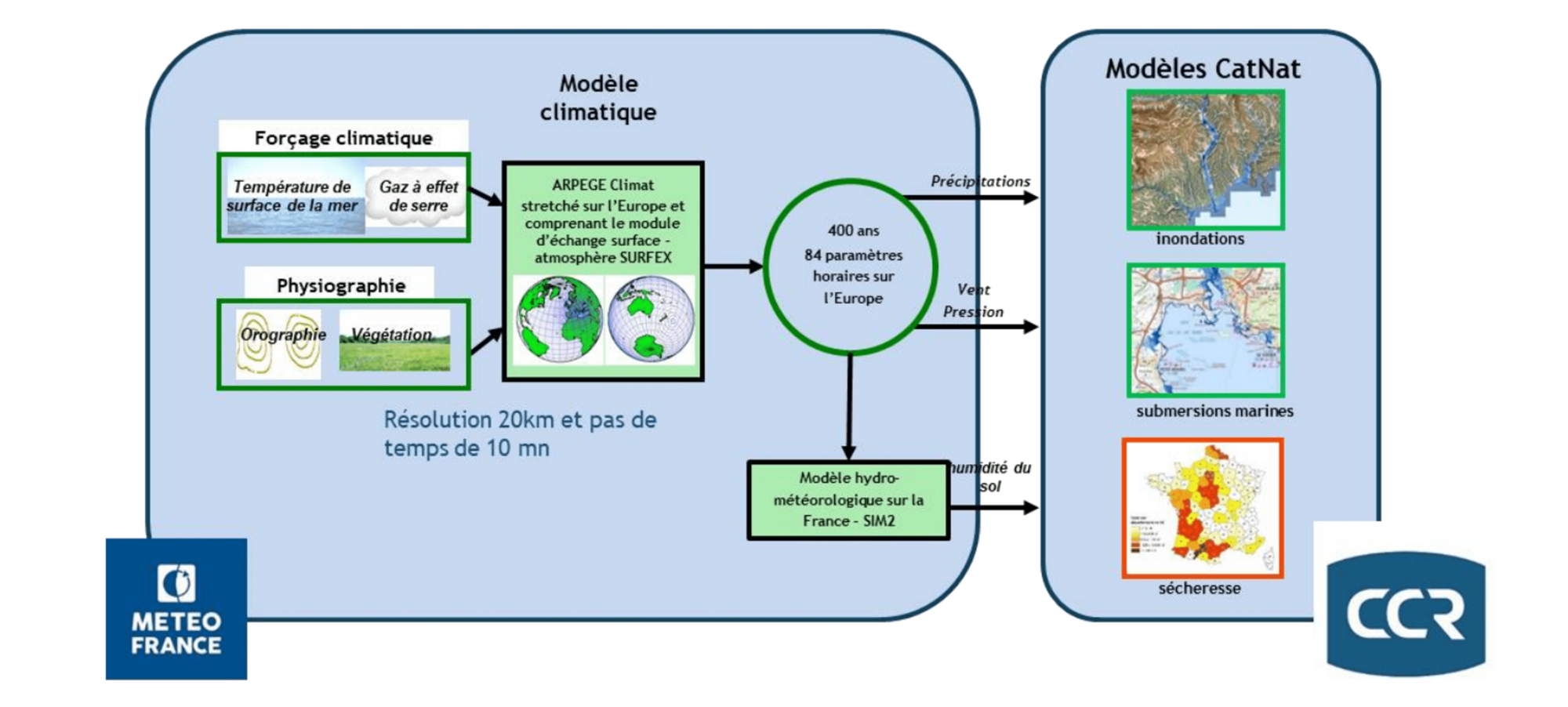

Les projections de risque physique aigu pour les risques d'assurance non-vie sont élaborées conformément au scénario RCP 4.5, qui prévoit une augmentation de la température entre 0,9°C et 2,0°C en 2050, en accord avec les scénarios NGFS utilisés pour évaluer l'impact sur les actifs. Pour l’assurance dommages aux biens et automobile, la Caisse Centrale de Réassurance (CCR) propose de fournir aux assureurs des estimations de pertes futures pour les expositions en France et dans les territoires français d'outre-mer. La CCR a mis à disposition un ensemble de projections de dommages plus détaillé que lors de l'exercice 2020-2021, avec une distinction entre les variations du coûts et de la fréquence des sinistres.

L'analyse de la CCR est basée sur des projections réalisées par Météo France à l'aide de son modèle Arpège Climat et d'un modèle hydrométéorologique local pour l'humidité du sol en France et en Corse. Ces modèles fournissent des projections jusqu'en 2050 basées sur le scénario RCP 4.5 pour des périls tels que les inondations fluviales, les sécheresses, les inondations côtières et les tempêtes cycloniques. En plus des projections de périls, des projections démographiques de l'INSEE ont été utilisées pour estimer le nombre de risques dans différentes régions de France jusqu'en 2050. Il en résulte un ensemble de projections de l’exposition par département, des estimations médianes et quantiles à 95% telle qu'estimée par la CCR.

L'illustration suivante de l'ACPR montre le diagramme du processus utilisé pour l'analyse de la CCR.

Source : Présentation des hypothèses de l’exercice climatique assurances 2023, Juillet 2023

Il est demandé aux assureurs de tenir compte de l’impact sur le nombre de souscriptions face à l'augmentation des primes d'assurance habitation, en intégrant les résiliations de contrats dans les projections lorsque la prime dépasse un certain seuil pour un lieu donné. Ceci s'applique uniquement aux contrats non-obligatoires, c’est-à-dire lorsque le propriétaire est l'occupant du logement, les hypothèses concernant le seuil de résiliation par département en France étant fournies par l'ACPR. Les assureurs sont également invités à projeter l’impact de tous les périls catastrophiques auxquels ils sont exposés et qui ne sont pas couverts par le régime de compensation des catastrophes naturelles (CatNat) Français.

Les assureurs qui ne souhaiteraient pas recourir à la CCR pour les expositions en France et en dehors et préfèreraient élaborer leurs propres projections de sinistralité doivent se conformer aux trajectoires de risque physique annexées au Guide Technique pour permettre la comparabilité. Pour les expositions hors des territoires français, le Guide Technique liste des modèles et des données librement accessibles sur lesquels les assureurs peuvent s'appuyer pour élaborer leurs projections.

Concernant les risques d'assurance maladie et les projections de taux de mortalité, l'ACPR a mené une analyse en collaboration avec le courtier en réassurance AON. L'analyse se concentre sur les augmentations futures de la propagation des maladies à transmission vectorielle (bactérienne, virale…) et de la qualité de l'air, conformément au scénario RCP 4.5 de l'IPCC. L'Annexe du document de l'APCR fournit les impacts projetés résultants sur les taux de mortalité, les coûts des soins de santé et les arrêts de travail pour l'ensemble du territoire français et les principales zones urbaines.

Suivant le format de l'exercice 2020-2021, les projections des variables climatiques, macroéconomiques et financières sont fournies par tranches de 5 ou 10 ans pour les années allant de 2025 à 2050. Les assureurs peuvent utiliser une hypothèse de bilan dynamique pour les scénarios à long terme, ce qui signifie que les portefeuilles d'actifs et de passifs projetés peuvent être ajustés pour refléter les futures décisions de gestions et les mesures d'adaptation qu'ils prévoient de prendre. Les assureurs peuvent envisager différents ajustements et adaptations selon chaque scénario.

Il est demandé aux assureurs de soumettre le détail de leurs investissements, ventilés par type d'actif et par secteur, sur la période de projection. Cela fournira à l'ACPR des informations sur les décisions de réallocation d'actifs prises au fil du temps et leur permettra de vérifier que le total des investissements est en adéquation avec les besoins financiers projetés de l'économie au fil du temps.

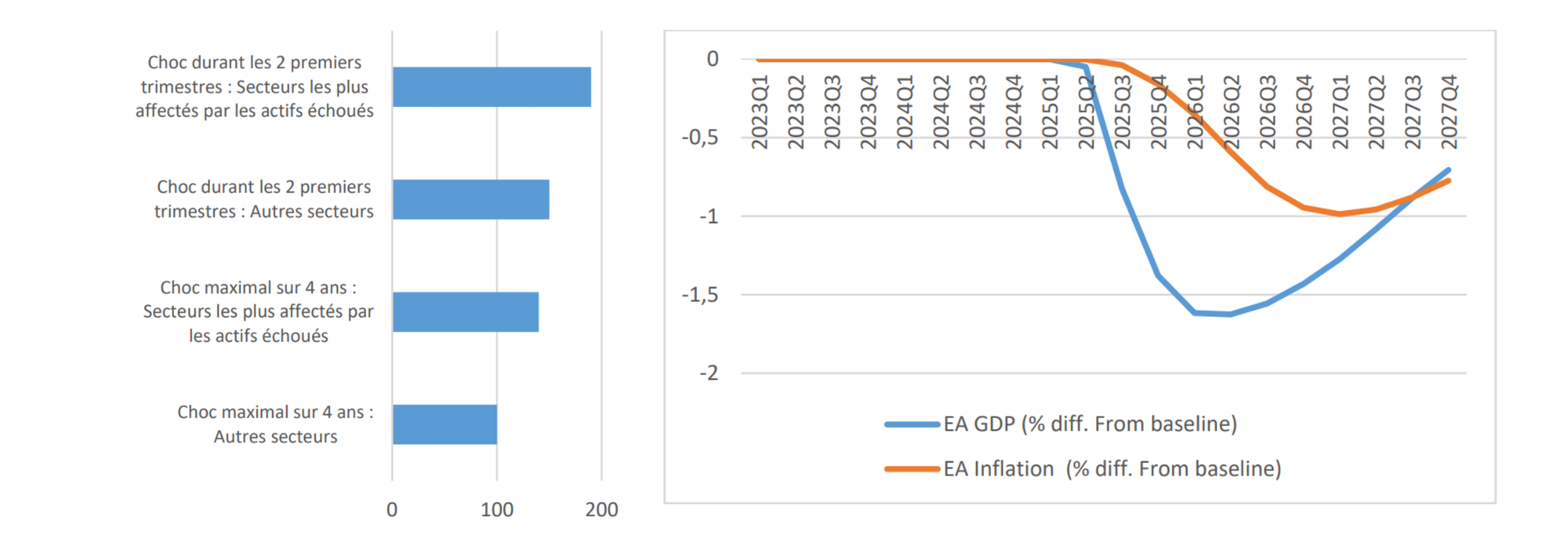

L'exercice de l'ACPR en 2023 comprend un scénario à court terme affectant la France métropolitaine, impliquant une séquence de chocs aigus de risques physiques suivie d'un choc sur les marchés financiers lié à des politiques climatiques ambitieuses. Ce scénario évalue la sensibilité des portefeuilles actuels des assureurs face à des événements extrêmes et permet aux assureurs de voir comment ces événements pourraient impacter leur planification stratégique et leur ORSA. Il sert également de test de solvabilité dans des conditions extrêmes. L'impact du stress sera mesuré par rapport au scénario de base.

Le déroulé des événements est décrit par l'ACPR comme hypothétique, mais extrême et plausible. Sur 2023 et 2024, il est supposé que les événements de sécheresse et de canicule qui ont eu lieu en Europe en 2022 se répètent. Le premier trimestre 2025 connaît de fortes pluies et des températures élevées, accélérant la fonte des neiges. Cela entraîne une inondation historique de la rivière Durance, provoquant la rupture du barrage de Serre-Ponçon et entraînant une vague d'inondations en aval au T1 2025.

La survenance de cette séquence d'événements – affectant la vie, l'infrastructure, et la propriété – est supposée conduire à une prise de conscience accrue du marché sur le risque climatique et à l'annonce rapide de réglementations strictes sur le carbone dans de nombreuses grandes économies. Cette séquence crée un choc sur les marchés, puisque ceux-ci n'avaient pas suffisamment pris en compte le risque climatique, conduisant à une perte significative de la valeur des actifs sensibles au risque de transition sur T2 et T3 2025. La contagion et l'incertitude généralisée font que les chocs de spread affectent tous les secteurs et que la valeur des actions s'effondre. Les marchés sont supposés se stabiliser au T4 2027, mais à des niveaux inférieurs à ceux de 2024, avant le choc. On s'attend à ce que cela ait un impact désinflationniste sur la zone euro.

Il est demandé aux assureurs de projeter le scénario à court terme en utilisant une hypothèse de bilan statique, c'est-à-dire que le bilan à la fin de l'année 2022 est projeté sans aucune action de gestion visant à adapter le portefeuille de l’assureur. Pour les années de projection 2023 et 2024, on demande aux assureurs de définir leurs hypothèses de passifs conformément à leur expérience de pertes observées en 2022 pour l'assurance non-vie et d'utiliser les données AON sur la mortalité et les coûts des soins de santé de 2022 pour les assurances vie et santé. Pour l'impact de la rupture du barrage au T1 2025, AON fournit des hypothèses de mortalité au niveau départemental et la CCR fournit des hypothèses de sinistralité pour le secteur non-vie.

Les hypothèses financières de stress à court terme sont élaborées par l'ACPR en collaboration avec les équipes de la Banque de France, en utilisant les mêmes méthodologies que pour les hypothèses à long terme. Des hypothèses sont fournies pour chaque année, de 2023 à 2027, incluant des projections sur la performance des indices boursiers spécifiques à chaque secteur et les spreads de crédit, ainsi que les taux d'intérêt souverains. Ces dernières sont fournies pour la France, la zone euro, les États-Unis et le Japon. La répartition sectorielle utilise 12 secteurs NACE regroupés pour les spreads de crédit et les actions. Des hypothèses financières pour un scénario de base à court terme sont également fournies. Celles-ci ont été dérivées des trajectoires du PIB et de l'inflation sur 5 ans dans le scénario de base à long terme du NIESR pour chaque pays ou zone économique.

Les illustrations suivantes montrent les impacts projetés à court terme sur les spreads de crédit et le PIB et l'inflation de la zone euro dans le document de l'ACPR.

Source : Présentation des hypothèses de l’exercice climatique assurances 2023, Juillet 2023

Pour la remise des rapports intermédiaires en novembre 2023, les assureurs sont invités à fournir des projections de la composition de leurs actifs pour les scénarios à long terme à des intervalles de 5 ou 10 ans. Cela permettra à l'ACPR de vérifier que les détentions d'investissements globaux sont cohérentes avec la structure projetée des besoins de financement de l'économie.

Pour évaluer l'impact d’une hausse importante des primes pouvant rendre la couverture inabordable pour une partie des clients ainsi que l’évolution des besoins en assurance, l'ACPR sollicite une soumission qualitative. La soumission qualitative comprend un questionnaire demandant des descriptions des actions de gestion qui seraient prises en réponse à l'aggravation des événements climatiques, par exemple des changements dans la souscription, la tarification et les politiques de réassurance. Ceci est complémentaire à la modélisation quantitative des seuils de résiliation pour les contrats dommages aux biens optionnelles décrites dans la section sur le côté passif ci-dessus.

L'ACPR demande également aux assureurs de fournir une note méthodologique accompagnant les soumissions quantitatives, détaillant les résultats, toutes les hypothèses et simplifications utilisées, et détaillant toutes les actions de gestion dans les projections.

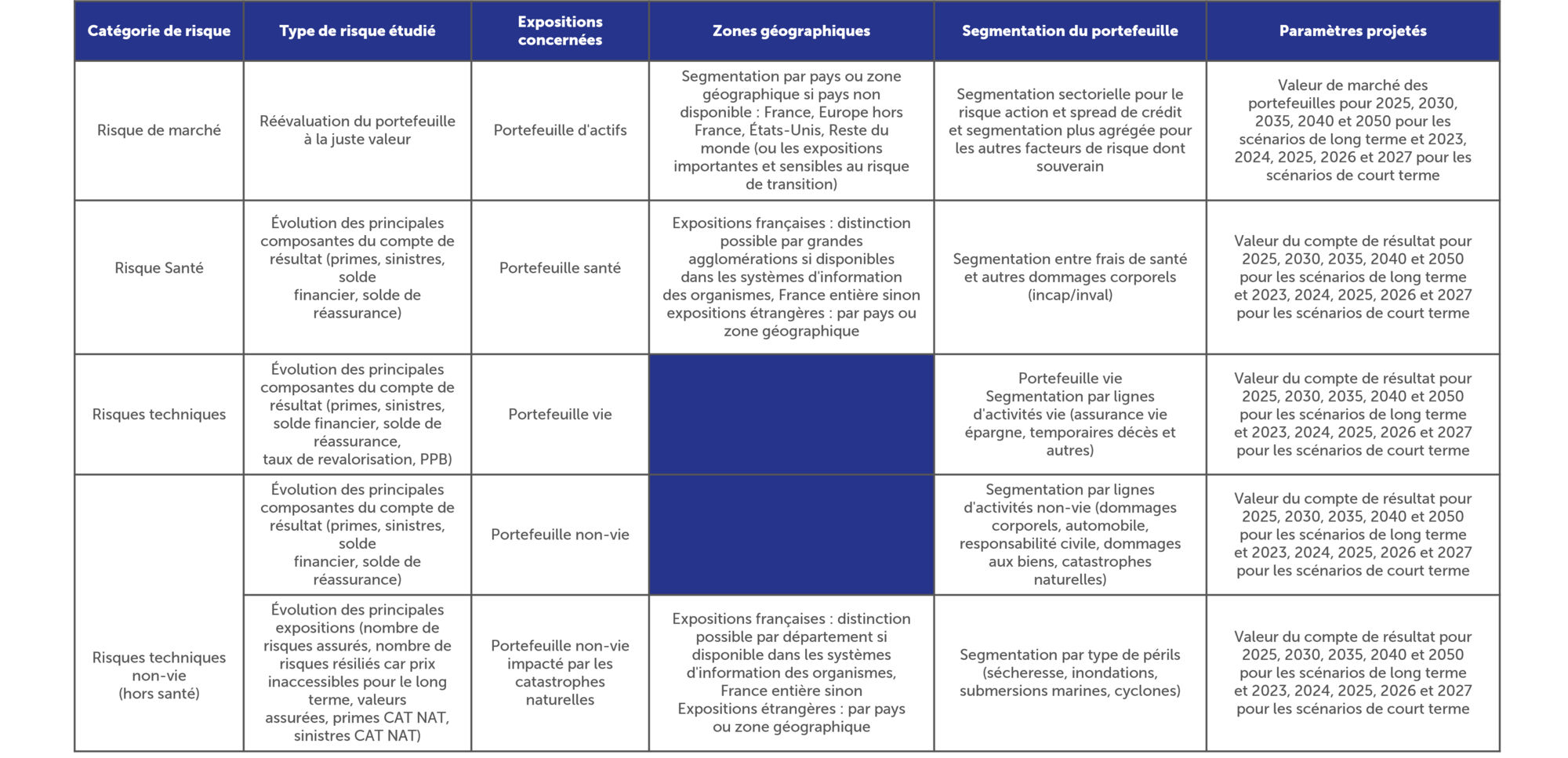

Les templates pour le scénario à long terme incluent un bilan simplifié et d'autres déclarations ad hoc, similaires aux remises effectuées en 2020-2021. Les templates à court terme sont alignés sur la granularité sectorielle des hypothèses à court terme. L'ACPR inclut le tableau suivant dans leur document pour résumer les principaux éléments quantitatifs de remise.

Source : Présentation des hypothèses de l’exercice climatique assurances 2023, Juillet 2023

L'exercice de stress test de l'ACPR de 2023 offrira une évaluation solide du secteur de l'assurance en France, avec une participation prévue couvrant plus de 80% des expositions en assurance. Cet exercice sera précieux pour les assureurs, alors même qu'ils développent et renforcent leur cadre de gestion des risques liés au changement climatique. Il encouragera une vision à long terme tout en évaluant les sensibilités actuelles du secteur. Depuis le lancement de l'exercice par l'ACPR en juillet, l'Europe a connu des incendies de forêt d'une extrême intensité et des températures en forte hausse dans le sud, en plus du mois de juillet le plus pluvieux jamais enregistré dans certaines régions des îles britanniques. Une compréhension approfondie des vulnérabilités du bilan actuel du secteur est essentielle pour gérer les risques liés au climat.

Le calendrier de l'exercice est assez serré, avec des rapports intermédiaires demandés avant le 30 novembre 2023 et des soumissions finales attendues pour la fin décembre 2023. La modélisation nécessaire pour quantifier les scénarios est assez complexe, exigeant des projections à la fois pour les actifs et les passifs du bilan sous plusieurs scénarios, ainsi que la réévaluation des investissements pour chaque scénario basé sur la valeur de marché.

Dans cet article, nous nous sommes concentrés sur une description générale des scénarios et des objectifs énoncés dans le document de l'ACPR intitulé "Scénarios et principales hypothèses…".

L'Annexe au document de l'ACPR et le Guide technique détaillent les hypothèses et comment les utiliser.

Si vous souhaitez en savoir plus, les experts de Finalyse se tiennent à votre disposition pour discuter des détails de l'exercice et pour aider votre équipe à élaborer une approche de modélisation appropriée.

Finalyse possède une vaste expérience et expertise dans la gestion des risques pour les assureurs. Nous pouvons vous accompagner dans le développement et la mise en œuvre d'un cadre de gestion des risques liés au changement climatique. Notre équipe de professionnels de l'assurance talentueux peut vous assister dans divers domaines :