The highest possible predictive power of your models

How confident are you that your risk models show what you need to see? Would your regulator agree?

Expertise, guidance, and peace of mind through every step of your ICAAP and ILAAP journey

En 2026, la Banque centrale européenne (BCE) conduira un exercice de reverse stress test géopolitique portant sur 110 banques supervisées. L’objectif est d’évaluer dans quelle mesure des chocs géopolitiques (conflits, sanctions, etc.) pourraient provoquer une dégradation importante de leur capital ou de leur liquidité. Contrairement aux stress tests traditionnels, cette approche part d’un résultat critique prédéfini, à savoir une baisse de 300 points de base du ratio CET1, puis remonter en amont pour identifier les scénarios et les canaux de transmission susceptibles de mener à une telle situation.

Cet article analyse le risque géopolitique dans le contexte actuel à travers trois dimensions principales : son rôle de choc systémique transversal pour les institutions financières, son intégration croissante dans le dispositif de supervision prudentielle et l’émergence d’une nouvelle approche de l’analyse des chocs, davantage axée sur la cohérence et la plausibilité des scénarios que sur la seule quantification des pertes.

L’annexion de la Crimée par la Russie en 2014 a marqué une rupture dans le paysage géopolitique européen. Cet épisode a mis à l’épreuve un cadre de sécurité reposant historiquement sur des principes tels que l’intégrité territoriale et le règlement pacifique des différends, qui avaient longtemps structuré les relations entre les États européens.

En février 2022, la Russie a lancé une opération militaire d’ampleur en Ukraine, élargissant considérablement la portée du conflit. Au-delà de ses implications immédiates sur les plans politique et sécuritaire, ce conflit s’est également accompagné de répercussions économiques, notamment une forte hausse des prix de l’énergie, des perturbations sur les marchés agricoles mondiaux et une nette accélération de l’inflation en Europe1.

Mais la guerre en Ukraine ne constitue qu’un élément d’un paysage géopolitique plus fragmenté. L’environnement international est désormais marqué par la superposition de plusieurs foyers de tensions persistants, notamment au Moyen-Orient, où des conflits à forte dimension régionale continuent d’affecter la stabilité politique et de perturber certaines routes commerciales et énergétiques stratégiques2.

Parallèlement, la rivalité stratégique sino-américaine s’est traduite par des tensions commerciales durables, affectant les chaînes de valeur mondiales, l’investissement et la croissance. 3

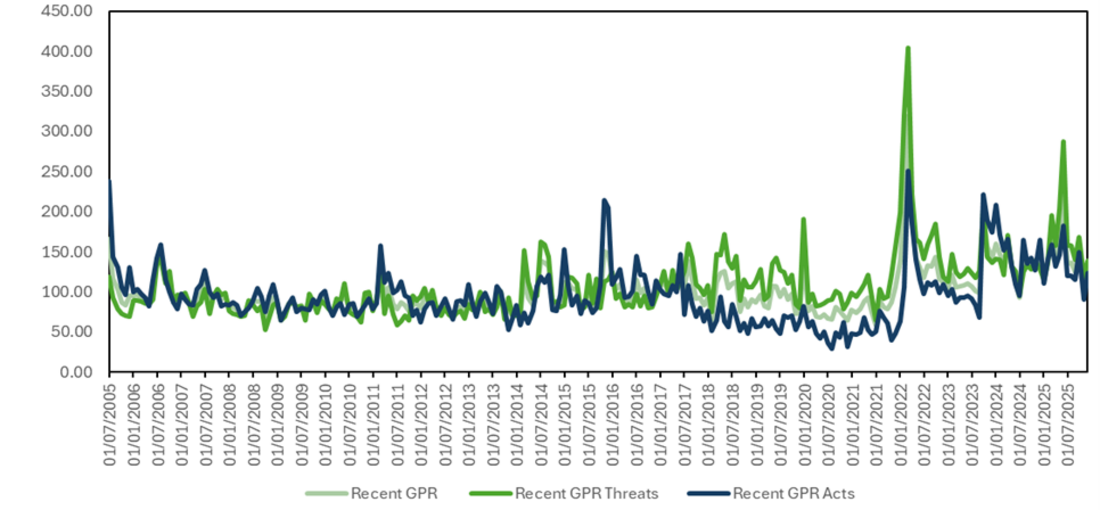

Cette accumulation de tensions se reflète clairement dans l’évolution du Geopolitical Risk (GPR) Index 4, présentée en Figure 1 : les composantes « threats » et « acts » montrent une hausse marquée du risque géopolitique depuis le milieu des années 2010, avec des pics lors des principales crises internationales. Cette dynamique suggère que le risque géopolitique ne peut plus être considéré comme un choc rare ou exogène, mais comme une composante structurelle de l’environnement macro-financier mondial.

Pour les institutions financières, cela se traduit par une volatilité accrue, des dégradations de crédit et une remise en cause de cadres de modélisation fondés sur des hypothèses de stabilité. C’est dans ce contexte que la Banque centrale européenne a annoncé la mise en place d’un reverse stress test dédié au risque géopolitique en 2026, afin d’évaluer la capacité des banques à identifier et gérer ce dernier.

La Banque centrale européenne s’appuie, dans sa communication 5, sur la définition de Dario Caldara and Matteo Iacoviello 6, selon laquelle le risque géopolitique correspond à « la menace, la matérialisation et l’intensification d’événements défavorables liés aux guerres, au terrorisme et aux tensions entre États ou acteurs politiques susceptibles de perturber le déroulement pacifique des relations internationales ».

Cette définition large implique que le risque géopolitique ne constitue pas une catégorie autonome au sens prudentiel classique, mais un facteur transversal, susceptible d’affecter simultanément l’ensemble des catégories de risques bancaires traditionnelles.

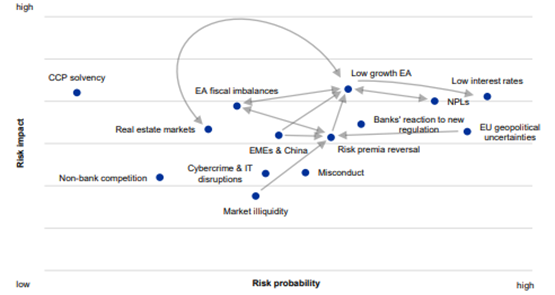

La BCE souligne d’ailleurs (cf. Figure 2) explicitement que les chocs géopolitiques se propagent à travers de multiples canaux économiques, financiers et opérationnels, ce qui rend leur appréhension particulièrement complexe dans les cadres analytiques fondés sur des relations linéaires et historiques (modèles de PD, LGD, etc.).

L’expérience récente fournit plusieurs illustrations concrètes de ces mécanismes de transmission et l’invasion de l’Ukraine par la Russie en février 2022 constitue à cet égard un cas d’école.

En raison de la forte dépendance de l’Europe aux importations de gaz russe, le conflit a rapidement donné lieu à des chocs d’offre énergétiques majeurs. L’arrêt successif de plusieurs flux gaziers stratégiques vers l’Europe en 2022 7 ra en effet entraîné un choc brutal de l’offre de gaz en Europe.

Ces ruptures d’approvisionnement se sont traduites par une hausse extrêmement marquée des prix de l’énergie, avec une augmentation du prix du gaz de plus de 160 % sur l’année 2022 et une hausse du prix de l’électricité de l’ordre de 125 % dans la zone euro, selon les données agrégées d’Eurostat et de la Commission européenne. 10.

Ces chocs énergétiques ont agi comme un mécanisme de propagation macroéconomique, dépassant rapidement le seul secteur de l’énergie pour affecter l’ensemble de l’économie réelle. L’augmentation des coûts de production a alimenté une hausse généralisée des prix des biens et services, y compris des matières premières industrielles et agricoles, contribuant à porter l’inflation harmonisée de la zone euro à 10,6 % en octobre 2022 8.

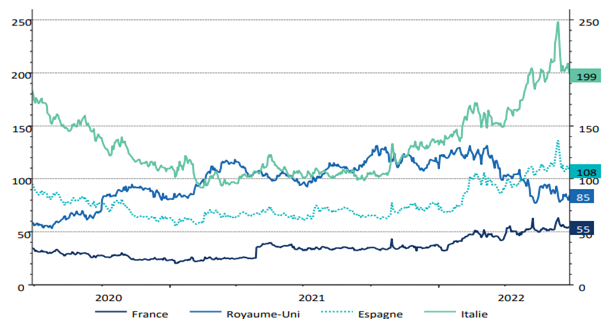

Du point de vue des marchés souverains, comme le montre la Figure 3, ces tensions se sont traduites par un élargissement significatif des spreads de taux à dix ans par rapport au Bund allemand. 9

La Figure 3 montre ainsi que l’Italie a été particulièrement affectée, du fait à la fois de sa sensibilité structurelle aux hausses de taux et du contexte politique interne tendu à l’époque. 10 Cet épisode illustre la manière dont un choc géopolitique global peut interagir avec des vulnérabilités nationales préexistantes et amplifier les dynamiques de fragmentation financière.

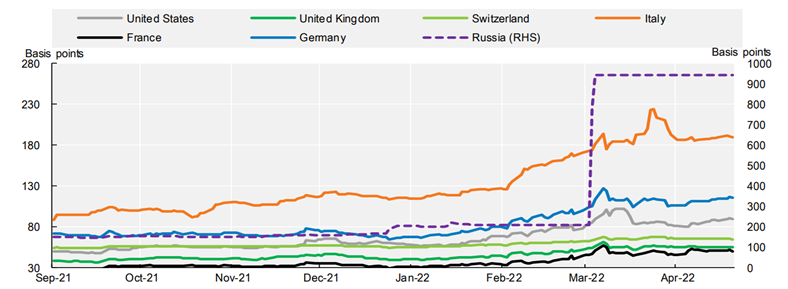

Parallèlement, le conflit et les sanctions économiques associées ont généré des effets de contagion spécifiques au secteur bancaire européen. Plusieurs établissements, en particulier en Italie et en Allemagne, ont vu leurs spreads de CDS s’élargir de manière significative en 2022, reflétant une réévaluation du risque par les marchés.

Cette dégradation s’expliquait, selon l’OCDE 11, notamment par l’exposition directe de certaines banques à la Russie à travers leurs filiales locales, par les pertes potentielles liées à l’interruption forcée de leurs activités, mais également par des risques juridiques et réputationnels dans un contexte de sanctions internationales.

Un autre exemple plus récent illustre la persistance et la diversité des chocs géopolitiques susceptibles d’affecter les institutions financières. Début avril 2025, l’annonce par l’administration américaine d’un élargissement significatif des droits de douane, dans un contexte d’escalade de la guerre commerciale, a été interprétée par les marchés comme un choc politique majeur. Les marchés actions ont réagi brutalement, avec une chute de près de 6 % du S&P 500 sur une séance et une baisse cumulée de plus de 10 % sur deux jours.

Au-delà de la correction boursière, cet épisode a mis en évidence des tensions aiguës sur la liquidité des marchés de financement. Selon Reuters, le spread de swap USD à deux ans par rapport au Trésor américain est devenu fortement négatif, autour de –20 points de base. 12, un niveau historiquement associé à des périodes de stress marqué. Reuters souligne que ce mouvement reflète des tensions sur les marchés de financement, dans un contexte de forte aversion au risque et de recherche d’actifs sûrs. 13

Ces différents épisodes illustrent que le risque géopolitique se manifeste rarement par un canal unique, mais par une combinaison de chocs macroéconomiques, financiers et opérationnels, aux effets souvent indirects, différés et non linéaires, rendant leur modélisation particulièrement délicate.

C’est cette complexité qui conduit les superviseurs européens à considérer le risque géopolitique non comme une catégorie de risque isolée, mais comme un facteur structurant susceptible de remettre en cause la robustesse des cadres internes de gestion des risques, et qui justifie le recours à des outils analytiques tels que le reverse stress testing pour en explorer les vulnérabilités profondes.

Pendant une longue période, le risque géopolitique n’a pas constitué une catégorie prudentielle autonome dans la supervision bancaire européenne. Jusqu’à la fin des années 2010, il était principalement appréhendé comme un facteur macroéconomique exogène, intégré de manière indirecte dans les scénarios adverses des stress tests, au même titre que les chocs de croissance, de marché ou de liquidité.

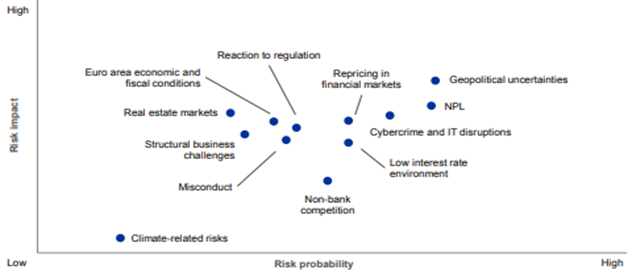

Cette approche transparaît clairement dans les rapports annuels de supervision de la BCE antérieurs à 2022. En effet, comme le montrent les figures, dans des contextes respectifs de vote et d’exécution du Brexit, la BCE a identifié les tensions géopolitiques comme l’un des risques les plus important dans le cadre des rapports annuels de supervision de 2016 et 2019. Cependant, ces tensions géopolitiques sont mentionnées comme une source générale d’incertitude pesant sur les perspectives économiques, sans traduction méthodologique spécifique. 14

Une inflexion plus nette apparaît à partir de 2022, dans le contexte de l’invasion de l’Ukraine par la Russie. Dans son Rapport annuel de supervision 2022, la BCE qualifie alors les chocs géopolitiques de facteurs amplificateurs, capables de se propager rapidement et de manière non linéaire à l’ensemble du système financier, remettant implicitement en cause l’idée selon laquelle ils pourraient être suffisamment capturés par des scénarios macroéconomiques standards.

“Russia’s war (..) also brought economic and financial turmoil to Europe and right across the globe, gradually turning into a fully-fledged macroeconomic shock.”

Andrea Enria, Chair of the Supervisory Board, ECB. ECB Annual Report on supervisory activities

Cette évolution analytique se reflète progressivement dans les orientations formelles de la supervision. Les priorités de supervision pour la période 2024-2026, publiées en novembre 2023 15 ,

introduisent explicitement la nécessité pour les banques de renforcer leur résilience face aux chocs macro-financiers et géopolitiques. La BCE y souligne que les banques doivent se préparer à une plus grande volatilité des sources de financement, à une augmentation des coûts de financement, à une possible détérioration de la qualité des actifs et à de nouvelles corrections des marchés financiers.

Dans le même temps, la BCE reconnaît les limites des stress tests à scénario commun pour appréhender ce type de risque. Le stress test EU-wide 2025 conduit par l’Autorité bancaire européenne intègre une escalade hypothétique des tensions géopolitiques, notamment via la fragmentation commerciale et les perturbations des chaînes d’approvisionnement. Toutefois, cette approche repose sur un scénario unique appliqué à l’ensemble des établissements, ce qui limite sa capacité à révéler les vulnérabilités propres à chaque banque, en particulier dans un système bancaire caractérisé par une forte hétérogénéité des expositions géographiques et sectorielles.

Cette limite est explicitement reconnue par la présidente du Conseil de supervision de la BCE dans un discours prononcé le 9 décembre 2025 16, où elle souligne qu’un scénario commun peut ne pas correspondre au scénario le plus sévère pour un établissement donné.

“The EBA stress test applies a common adverse scenario to all banks, which then leads to different capital impacts across banks. This ensures comparability. But it also means that the scenario may be more severe for some banks than for others, so that the results may not reflect the most severe risk scenario individual banks need to prepare for.”

Claudia Buch, Chair of the ECB’s Supervisory Board, 2025

C’est dans ce contexte que la BCE annonce, le 12 décembre 2025, le lancement d’un reverse stress test thématique centré sur le risque géopolitique, prévu pour 2026 et couvrant 110 banques significatives. L’exercice repose sur un résultat cible commun, défini comme une dégradation du ratio CET1 d’au moins 300 points de base, à partir duquel chaque banque doit construire ses propres scénarios géopolitiques plausibles. Ce recours au reverse stress testing se justifie par la nature même du risque géopolitique, caractérisé par une forte incertitude, un faible ancrage historique et des mécanismes de transmission complexes, difficilement appréhendables par des scénarios prédéfinis.

L’un des éléments centraux de l’exercice réside dans son articulation explicite avec l’ICAAP. La BCE précise que le reverse stress test géopolitique sera conduit dans le cadre de l’ICAAP 2026, afin de s’appuyer sur les processus, les modèles et les données internes des banques. Ce choix vise à évaluer la robustesse effective des cadres internes d’adéquation du capital, et non la capacité des établissements à répondre à un exercice ad hoc. À travers cet ancrage, le superviseur teste la capacité des banques à identifier des risques matériels spécifiques, à modéliser des scénarios sévères, à agréger les données de risque et à définir des actions managériales cohérentes avec leur plan de capital et leur dispositif de redressement.

Sur le plan prudentiel, la BCE exclut explicitement tout impact mécanique de cet exercice sur la Pillar 2 Guidance. En revanche, elle indique que les résultats seront utilisés à des fins qualitatives dans le cadre du SREP. Cette approche est cohérente avec la méthodologie SREP, qui prévoit que les faiblesses identifiées dans l’ICAAP, notamment en matière de stress testing, de gouvernance, de planification du capital ou d’agrégation des données, peuvent influencer l’appréciation globale de l’adéquation du capital et conduire à des mesures de supervision ciblées. 17

L’exercice de reverse stress test géopolitique prévu pour 2026 s’inscrit dans une trajectoire plus large de la supervision bancaire européenne, marquée par la reconnaissance du risque géopolitique comme facteur structurant de la stabilité financière. Il illustre un déplacement progressif de l’analyse prudentielle, depuis une approche centrée sur la quantification des pertes vers une évaluation plus large des capacités internes des banques à anticiper, analyser et piloter des chocs extrêmes dans un environnement caractérisé par une incertitude durable. Cette évolution dépasse le cadre d’un exercice spécifique et reflète une inflexion plus profonde dans la manière dont les autorités prudentielles appréhendent désormais les risques rares, complexes et potentiellement non linéaires.

« .. heightened geopolitical risks are having an impact on the post-war global institutional order and international economic relations…These evolving risks mean that supervision also has to evolve, and it is evolving. »

Claudia Buch

Présidente du Conseil de supervision de la BCE, 2024

« Many analytical tools rely on past data. So at the precise moment when forward-looking risk assessments are needed to cut through uncertainty and identify emerging vulnerabilities, these tools may become less useful. »

Claudia Buch

Présidente du Conseil de supervision de la BCE, 2024

Cette approche est explicitement préconisée dans les Guidelines on environmental scenario analysis 18publiées par l’EBA le 5 novembre 2025. Celles-ci précisent que les scénarios doivent être conçus pour couvrir un large éventail de futurs plausibles et que leur finalité première est d’éclairer la réflexion stratégique et l’identification des vulnérabilités, plutôt que de produire des prévisions ou des estimations exhaustives des pertes. L’EBA souligne en particulier que, dans un contexte de risques caractérisés par des horizons longs, des données historiques limitées et des dynamiques incertaines, la valeur ajoutée de l’analyse de scénarios réside avant tout dans le processus analytique lui-même, notamment l’explicitation des hypothèses, l’analyse des canaux de transmission et l’usage du jugement d’expert, plus que dans la précision des résultats chiffrés. Le parallèle entre risques environnementaux et risques géopolitiques est particulièrement éclairant : dans les deux cas, les données historiques sont limitées, les dynamiques incertaines et les effets potentiellement non linéaires, ce qui réduit la pertinence d’approches purement quantitatives.

« When conducting a scenario analysis, and in the light of current knowledge, institutions should keep in mind that scenario analyses are designed to inform, not dictate, decision-making. Much of the benefits of a scenario analysis lies in the process itself – fostering strategic reflection, identifying vulnerabilities, and promoting cross-functional collaboration – rather than quantitative outputs alone »

EBA, Guidelines on environmental scenario analysis, EBA/GL/2025/04

L’approche retenue par la BCE pour le reverse stress test géopolitique de 2026 s’inscrit pleinement dans cette même logique. En recourant au reverse stress testing et en ancrant l’exercice dans l’ICAAP, le superviseur reconnaît implicitement que les chocs géopolitiques, à l’instar des risques environnementaux, se prêtent mal à des cadres analytiques fondés sur l’extrapolation historique et la linéarité des relations économiques.

L’objectif n’est pas tant de produire une mesure précise des pertes que de tester la capacité des établissements à raisonner de manière cohérente face à des scénarios extrêmes, à comprendre les chaînes causales reliant un choc géopolitique à une dégradation du capital, et à identifier les leviers de pilotage mobilisables dans un contexte de forte incertitude.

Pris dans leur ensemble, ces développements traduisent un glissement progressif du cadre prudentiel européen vers une logique de résilience analytique et organisationnelle. Dans ce cadre, la qualité du raisonnement, la compréhension des mécanismes de transmission et la robustesse des processus internes deviennent des objets centraux de supervision, au même titre que les indicateurs quantitatifs traditionnels. Le reverse stress test géopolitique de 2026 apparaît ainsi comme une manifestation concrète de ce changement de paradigme, dans lequel les autorités prudentielles cherchent moins à contraindre les banques par des chiffres précis qu’à évaluer leur capacité à penser et à piloter des chocs extrêmes dans un environnement structurellement incertain.

Sur le plan méthodologique, un reverse stress test géopolitique peut être structuré autour de quatre étapes clés, cohérentes avec les attentes prudentielles exprimées par la BCE.

L’exercice débute par l’identification d’un seuil de détérioration du capital (une baisse de 300 points de base du ratio CET1), correspondant à une situation de vulnérabilité significative mais plausible pour l’institution.

L’objectif est de déterminer quelle combinaison de chocs géopolitiques pourrait conduire à ce résultat.

Définition d’une taxonomie des tensions géopolitiques

À partir de l’objectif cible, la banque élabore un nombre limité de scénarios cohérents fondés sur une taxonomie structurée des tensions géopolitiques, par exemple :

Catégorie | Exemples de variables observables |

Guerre commerciale / Restrictions aux échanges | Volumes commerciaux, niveau des droits de douane |

Choc énergétique et matières premières | Prix du pétrole, prix du gaz, indice des prix des matières premières |

Tensions souveraines | Spread obligataire souverain, spread de crédit bancaire, spread interbancaire |

Conflit militaire / Risque sécuritaire | Nombre d’événements conflictuels, croissance des dépenses de défense |

Cyber / Perturbation des infrastructures | Nombre d’incidents cyber déclarés, indicateur de pertes opérationnelles, indice de risque cyber |

Table 1:Classification des risques géopolitiques et proxies empiriques

Chaque catégorie est associée à des variables macro-financières observables telles que les prix de l’énergie, les spreads souverains, les indices de fret, les spreads de CDS bancaires ou encore des indicateurs de risque géopolitique, permettant de mesurer l’intensité des tensions. Ces variables constituent le vecteur des déterminants géopolitiques :

Construction de facteurs synthétiques de taxonomie

Pour chaque catégorie  , un facteur synthétique est construit comme une moyenne pondérée des variables standardisées :

, un facteur synthétique est construit comme une moyenne pondérée des variables standardisées :

Chaque variable est standardisée à l’aide d’un z-score :

Avec:

: moyenne historique

: moyenne historique : écart-type historique

: écart-type historiqueCette standardisation permet d’assurer la comparabilité entre des variables hétérogènes.

Avec:

: moyenne historique: écart-type historiqueCette standardisation permet d’assurer la comparabilité entre des variables hétérogènes.

Un indicateur synthétique de risque géopolitique (par exemple le GPR) est modélisé comme une fonction des facteurs issus de la taxonomie :

Cette spécification suppose que le niveau actuel de l’indice GPR dépend à la fois de sa valeur la plus récente, ce qui reflète la persistance du risque géopolitique dans le temps, et de nouvelles informations géopolitiques  susceptibles de mettre à jour ou de modifier le niveau de risque.

susceptibles de mettre à jour ou de modifier le niveau de risque.

Le modèle peut être estimé séparément pour :

qui correspondent respectivement aux signaux de tensions géopolitiques et à la matérialisation d’événements géopolitiques (cf. 4).

Les scénarios géopolitiques sont générés en appliquant des chocs aux facteurs de la taxonomie, notés ΔXt . La trajectoire stressée implicite du GPR est alors simulée :

. La trajectoire stressée implicite du GPR est alors simulée :

Des outils d’explicabilité des modèles, tels que les valeurs de Shapley (SHAP), peuvent être utilisés pour vérifier que les canaux de transmission entre les variables observables et les facteurs de risque géopolitique sont économiquement cohérents.

Pour l’estimation du modèle, des méthodes de machine learning (Random Forest, XGBoost, etc.) peuvent être utilisées, ainsi que des outils d’explicabilité des modèles (SHAP, etc.). Ces approches permettent de capter des relations complexes entre les variables mais également de quantifier la contribution de chaque variable au résultat cible et d’identifier d’éventuels effets d’interaction au sein du modèle, afin de mieux comprendre les mécanismes sous-jacents qui déterminent les résultats. Comme indiqué précédemment, dans cet exercice, l’objectif principal n’est pas la précision des estimations, mais l’identification claire et la compréhension des chaînes de transmission reliant les chocs géopolitiques aux indicateurs de risque financier.

Le facteur géopolitique standardisé

est utilisé comme variable de transmission du risque. En matière de risque de crédit, le facteur de stress géopolitique affecte les paramètres de la manière suivante :

Probability of Default :

Cette spécification est cohérente avec les modèles de PD basés sur la régression logistique. Dans ce cadre, un choc géopolitique positif  entraîne une augmentation de la probabilité de défaut lorsque

entraîne une augmentation de la probabilité de défaut lorsque

La LGD et l’EAD sont ajustées directement à partir de leurs valeurs de référence.

Ces spécifications reflètent les canaux économiques par lesquels les tensions géopolitiques peuvent affecter le risque de crédit. En période de tensions géopolitiques, la valeur des collatéraux et la liquidité des marchés peuvent se détériorer, ce qui entraîne des pertes de recouvrement plus élevées et, par conséquent, une augmentation de la LGD. Parallèlement, les emprunteurs peuvent accroître l’utilisation de leurs lignes de crédit disponibles en raison d’une incertitude accrue ou de contraintes de financement, ce qui conduit à une augmentation de l’EAD.

Les paramètres  ,

,  et

et  mesurent la sensibilité des différentes composantes du risque de crédit aux chocs géopolitiques. En pratique, ces paramètres peuvent être estimés à l’aide de modèles économétriques reliant les variations de PD, LGD et EAD à l’indicateur

mesurent la sensibilité des différentes composantes du risque de crédit aux chocs géopolitiques. En pratique, ces paramètres peuvent être estimés à l’aide de modèles économétriques reliant les variations de PD, LGD et EAD à l’indicateur  sur la base de données historiques.

sur la base de données historiques.

Au-delà du risque de crédit, le facteur de stress géopolitique peut également influencer :

Dans une logique de reverse stress test, les étapes suivantes sont suivies :

(gradient descent, etc.)

(gradient descent, etc.)Jusqu’à atteindre :

Le scénario obtenu identifie la combinaison et l’intensité minimales de tensions géopolitiques nécessaires pour provoquer une détérioration significative du capital.

Ce scenario doit être sont validé à l’aide de références historiques, notamment en les comparant à des quantiles extrêmes (par exemple entre 99 % et 99,5 %). L’objectif est de s’assurer que les chocs retenus sont suffisamment sévères, ancrés dans l’expérience historique et cohérents d’un point de vue narratif, tout en restant compatibles avec les mécanismes de transmission identifiés.

L’exercice doit aller au-delà de la seule quantification des pertes et évaluer les mesures d’atténuation mobilisables :

Il est essentiel d’évaluer la crédibilité opérationnelle et le calendrier de mise en œuvre de ces mesures dans un contexte de stress géopolitique sévère et persistant.

Fort de son expérience approfondie en exercices de stress tests réglementaires, ICAAP, SREP et dispositifs de gestion des risques, Finalyse peut vous aider à structurer et sécuriser votre reverse stress test géopolitique de bout en bout.

Finalyse peut vous aider à :

Grâce à son expérience concrète des exercices prudentiels et à son expertise quantitative reconnue, Finalyse vous accompagne dans la transformation du reverse stress test géopolitique en un outil stratégique solide, défendable et directement exploitable pour le pilotage du capital.

Contactez banking@finalyse.com