Rédigé par Jérémie Sarfati, Consultant

Revu par Laurie Simonin, Managing Consultant

La révision 2020 de la directive Solvabilité II, adoptée par le Parlement Européen en avril 2024, et par le conseil européen en novembre 2024, introduit des règles renforcées pour la gestion du risque de liquidité, avec l'objectif de garantir qu’assureurs et réassureurs puissent respecter les engagements financiers envers leur assurés notamment en cas de crise de rachats massifs. Selon l’article 144a, les (ré)assureurs (sauf entreprises de petites tailles et non complexes) sont désormais tenus d’élaborer un plan de gestion du risque de liquidité (Liquidity Risk Management Plan ou LRMP), incluant des projections de flux de trésorerie prenant en compte leurs actifs et passifs, avec des indicateurs de liquidité couvrant les horizons court, moyen et long terme. Ce plan doit être soumis régulièrement au superviseur local (en France, l’ACPR).

Dans cette perspective, l'EIOPA a été mandatée pour développer les normes techniques réglementaires (Regulatory Technical Standard ou RTS[1] ) nécessaires à l’application uniforme de ces nouvelles exigences aux assureurs de l’Union Européenne. En octobre 2024, l'EIOPA a lancé une consultation publique sur les RTS, avec une date limite de retours fixée au 2 janvier 2025. Ces RTS, fondés sur une approche proportionnelle et basée sur des principes, seront par la suite intégrés dans les Actes Délégués de Solvabilité II.

Dans cet article, nous présentons dans un premier temps l'évolution de la liquidité en France depuis 2020, avant d'analyser la nature et les modalités du RTS émis par l'EIOPA. Dans un second temps, nous proposons, en particulier pour les organismes vie, des indicateurs de liquidité pertinents sur différents horizons à inclure dans le LRMP, afin de renforcer la capacité des (ré)assureurs à monitorer efficacement leur risque de liquidité.

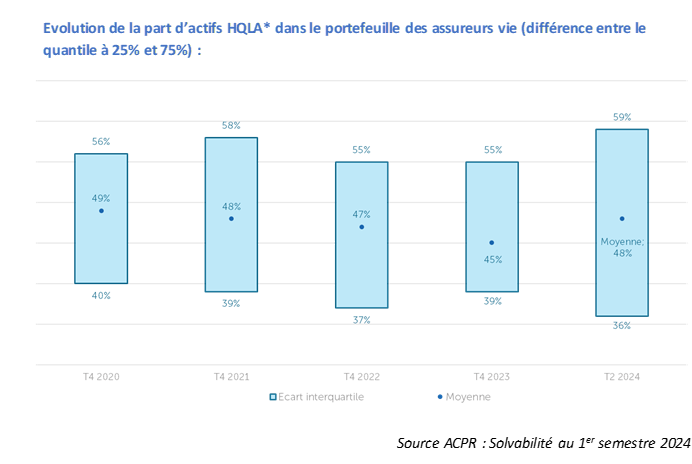

La proportion d'actifs HQLA (High Quality Liquidity Assets) dans les portefeuilles des assureurs est restée stable entre le T4 2020 et le T2 2024, témoignant d'une politique financière prudente axée sur ces actifs pour limiter le risque de liquidité, notamment face à la hausse des taux d'intérêt et au risque de rachat accru lié à l’attractivité récente des autres investissements.

*On parle d’actifs HQLA si :

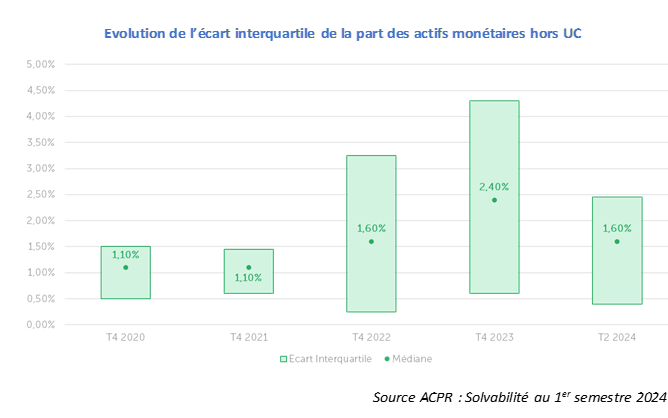

La part d’actifs monétaires hors UC des assureurs avait largement augmenté à partir de 2022 dû à la hausse des taux avant de reculer (Quartile 75% passant de 4,25% à 2,50%) au T2 2024, témoignant d’une augmentation des investissements.

Pour une meilleure gestion du risque de liquidité, la révision S2 impose aux entreprises de créer un document, le LRMP, qui intégrera les analyses et les indicateurs de liquidité sur divers horizons temporels.

L’EIOPA a ainsi défini dans les RTS des principes qui permettent à chaque entreprise de construire un LRMP cohérent avec son évaluation interne tout en garantissant une application uniforme sur le marché.

Le tableau ci-dessous résume les points clés du RTS émis par l’EIOPA relatif concernant le contenu du LRMP, couvrant à la fois les exigences quantitatives et qualitatives soumises à consultation :

|

Sujets |

Exigences quantitatives |

Exigences qualitatives |

|

Critères pour la couverture de l'analyse de liquidité à moyen et long terme |

|

|

|

Horizon temporel de l'analyse de liquidité |

|

|

|

Structure du plan de gestion des risques de liquidité et fréquence de mise à jour |

|

|

|

Evaluation globale du risque de liquidité |

|

|

|

Hypothèses sous-jacentes aux projections |

|

Les entreprises doivent fournir des informations qualitatives pour expliquer et justifier les hypothèses utilisées dans leurs projections de flux de trésorerie. Ex : Quelles sont les hypothèses à retenir pour projeter les primes futures ? de rachats, décès ? |

|

Projections des flux de trésorerie |

|

Les projections des flux de trésorerie doivent être présentées séparément des portefeuille avec participation aux bénéfices (épargne euros, obsèques) et en unités de compte. Cela n’est pas précisé dans le RTS mais il semblerait que les projections des CF doivent être réalisées en environnement monde réel pour correspondent au mieux aux flux observés. En effet, les impasses de trésorerie mesurées en risque neutre ne correspondent pas à la réalité économique. |

|

Reserve d’actifs liquides (buffer) |

|

Les actifs buffers doivent être soumis à des évaluations qualitatives pour démontrer :

|

|

Indicateurs de risque de liquidité |

|

Le LRMP étant basé sur des principes, les entreprises peuvent adapter leurs indicateurs à leurs besoins et leur profil, mais elles doivent justifier tout écart par rapport au LCI lorsqu’il n’est pas produit. |

L’EIOPA prévoit que les entreprises réalisent un LRMP, avec des ajustements limités par rapport aux pratiques actuelles.

Les différences avec ce qui est actuellement exigé dans les Actes Délégués sont présentées dans le tableau suivant tableau suivant

Exigences actuelles | Exigences proposées dans le cadre du LRMP |

|

|

|

Notre avis sur le RTS : Les exigences du RTS de l’EIOPA visent à produire un rapport détaillé et précis sur les analyses de liquidité de l’entreprise, offrant une meilleure visibilité sur la capacité de l’assureur à disposer de réserves liquides suffisantes pour honorer ses obligations et à monitorer ce risque via des indicateurs sur différents horizons, notamment en cas de tensions sur les marchés ou de grosses vagues de rachat. Cependant, le RTS ne semble pas exiger l’inclusion, dans le LRMP, de toutes les mesures stratégiques d’investissement, de désinvestissement et des managements actions mises en œuvre par l’entreprise en cas d’alerte de liquidité. Les management actions (vente d’actifs, utilisation de REPO, etc.) prioritaires demandées dans le cadre du stress test 2024 organisé par l’EIOPA reflètent la réalité opérationnelle et, de ce fait, mettent en évidence le rôle central de ces stratégies dans la gestion du risque de liquidité. Ainsi, leur intégration dans le LRMP offrirait une vision plus complète et renforcerait la pertinence et l’efficacité du rapport. |

Par exemple, dans leur SFCR 2023, certains assureurs mentionnent plusieurs management actions mis en place en cas d’alerte sur la liquidité, qu’il est possible de présenter comme ceci :

Stress 1 | Stress 2 | |

Rachats Massifs | Tension sur les spreads souverains | |

"Management actions" ou désinvestissement en réponse au stress. | Classer par ordre de management actions employés (1, prioritaire 12 le moins prioritaire) | Classer par ordre de management actions employés (1, prioritaire 12 le moins prioritaire) |

Ne pas investir les flux de trésorerie nets de prestations, | 1 | 4 |

Utilisation de REPO (mise en pension des titres) | 2 | |

Réduction et diminution des dividendes | ||

Réduction et diminution de la rémunération variable | 3 | |

Vendre les actifs les plus illiquides immobilier en direct | ||

Vendre les actifs les plus illiquides immobilier via des SCI) | ||

Céder les OPCVM actions et obligataires | 3 | 2 |

Céder obligations souveraines et corporates de maturité supérieure à 1 an et notés BBB+, ou moins, | 4 | 1 |

Ne pas réinvestir les flux des actifs (arrivées à échéance, coupons, dividendes, loyers), | 5 | |

Réajuster l’allocation stratégique vers un niveau plus important d’actifs monétaires | 5 | |

Spécifier si autre | ||

Spécifier si autre |

| |

Spécifier si autre |

|

L’Institut des Actuaires a également recensé, dans un guide du risque de liquidité, les management actions mises en place au sein de plusieurs acteurs majeurs pour faire face au risque de liquidité.

L’EIOPA a proposé plusieurs indicateurs de liquidité en vision stock et en flux dans un document publié en janvier 2021[4] et qu’il renvoie dans son RTS.

En premier lieu, l’EIOPA recommande, dans le RTS, que les entreprises produisent l’indicateur « Liquidity Coverage Indicator » (LCI) définit par la formule suivante, pour chaque horizon de temps, et en condition de stress :

Ou

Le LCI n’est pas calculé sur les années de projection pour lesquelles le shortfall est négatif ou nul.

L’exemple suivant permet d’illustrer le LCI sur le portefeuille épargne € en appliquant un haircut variant de 5 à 15% sur la valeur de marché des actifs buffer (ex : obligations notées A), en cas de choc de spread :

Portefeuille Epargne € à moyen terme | Valeurs de marché des obligations A central: (a) | Valeurs de marché des actifs (après haircuts)*: (b) | PM | Flux entrants bruts: ( c ) | Flux sortants bruts: (d) | Shortfall : (d) - (c) si positif | LCI: (b)/( e) |

1 | 100 | 98 | 90 | 7 | 27 | 20 | 4,95 |

2 | 90 | 76 | 70 | 4 | 18 | 14 | 5,38 |

3 | 81 | 65 | 56 | 3 | 14 | 11 | 5,77 |

4 | 73 | 63 | 45 | 4 | 13 | 9 | 6,64 |

5 | 66 | 52 | 35 | 3 | 12 | 9 | 5,92 |

Indicateur agrégé | 5,64 |

Dans cet exemple, l’indicateur montre qu’à horizon moyen terme (5 ans), un choc ayant réduit la valeur de marché des actifs buffers, permettraient de couvrir environ 6 fois le déficit de trésorerie (shortfall), en cas de vente.

Dans le cadre du LRMP, quelques indicateurs pertinents ont été proposés par Finalyse selon différents horizons.

A court terme, l’assureur peut définir un montant minimum de liquidités (Ex : Trésorerie, ou OPCVM monétaire) à détenir à une semaine ou un mois.

Ainsi, il peut être établi comme indicateur :

Pour monitorer le risque de liquidité, il est également intéressant de mettre en place un autre indicateur à moyen terme en stock permettant à la compagnie de s’assurer qu’en cas de scenario stressé (Hausse des taux durables, tensions sur les spreads, Marché Action en baisse), elle détient suffisamment d’actifs liquides pour payer les prestations.

Ou

L’exemple suivant permet d’illustrer le ratio de liquidité sur chaque portefeuille et au global.

Portefeuille ou CANTON (M€) | Actifs HQLA (a) | Sinistralité à 1 an stressée (b) | Indicateur de liquidité (a)/(b) |

Canton ou PTF 1 | 45 000 | 40 000 | 113% |

Canton ou PTF 2 | 25 000 | 27 000 | 93% |

Canton ou PTF 3 | 60 000 | 55 000 | 109% |

Canton ou PTF 4 | 15 000 | 10 000 | 150% |

Total | 145 000 | 132 000 | 110% |

Chiffres exprimés en M€

Un ratio en dessous de 100% traduit un risque pour l’assureur de manquer de liquidité en cas de sinistralité importante.

Un seuil d’alerte prudent peut ainsi être fixé (Ex : <110%) conduisant l’assureur à lancer un plan d’action en cohérence avec sa politique financière.

Cet indicateur peut être calculé sur une ou plusieurs années projetées.

A moyen terme, les plus-values latentes associés aux caps détenus dans le portefeuille d’actifs représentent également une stratégie de couverture contre le risque de rachat et (donc de liquidité), notamment massif, en situation de stress sur les marchés obligataires.

En effet, les assureurs pourraient réaliser des sensibilités, leur permettant de déterminer dans quelle mesure ces plus-values sur ce produit dérivé amortiraient la réalisation de moins-values obligataires pour répondre à une choc de rachat massif de 40%.

Dans l’exemple suivant, 19% de moins-values obligataires devront être réalisées pour honorer les engagements des assurés en cas de rachats massif lorsque les taux ont augmenté de 150 bps.

Portefeuille ou CANTON Epargne € | Taux de trésorerie disponible (a) | Moins-Value obligataires + 150bps (b) | Risque de Rachat Massif | PVL Caps (d) | Taux de couverture (d)/(c) |

Canton ou PTF 1 | 5% | 10 000 | 3 500 | 2500 | 71% |

Canton ou PTF 2 | 2% | 6 000 | 2 280 | 2100 | 92% |

Canton ou PTF 3 | 6% | 3 000 | 1 020 | 900 | 88% |

Total | 4% | 19 000 | 6 800 | 5 500 | 81% |

*L’effet lié à la participation au bénéfice n’est pas pris en compte dans l’indicateur proposé

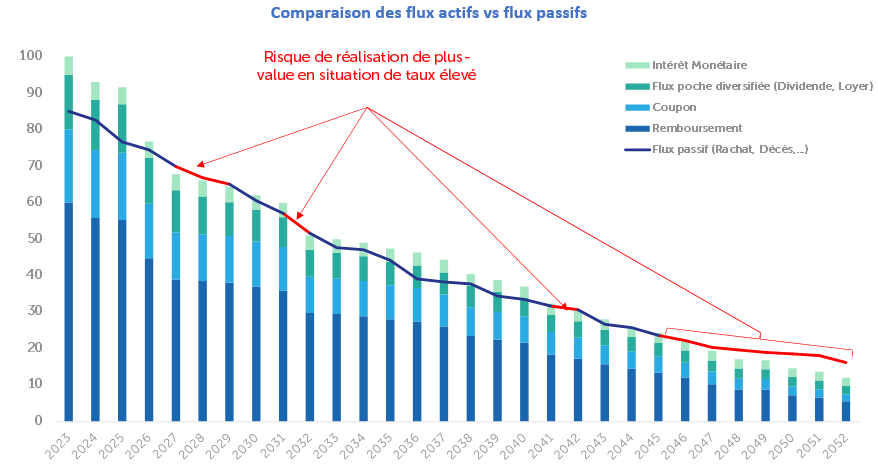

Le gap de trésorerie est un indicateur essentiel pour maitriser le risque de liquidité sur le long terme, permettant à l’entité de s’assurer d’un correct adossement, entre les flux générés à l’actif et ceux au passif, année par année ou au total. La formule est donnée à l’année k par :

Les flux actifs comprennent principalement :

Et les flux de passif représentent les prestations à verser ; principalement les décès, rachats, arbitrages, les échéances des contrats.

Un gap de trésorerie négatif expose l’assureur au risque de devoir réaliser moins-values pour couvrir les prestations, un risque qui s'accentue en cas de hausse des taux d'intérêt.

À l'inverse, un gap positif le confronte au risque de réinvestissement, par exemple, à la nécessité de réinvestir à des taux inférieurs à ceux garantis par les contrats en cas de baisse des taux.

L’indicateur présente donc une double utilité puisqu’il :

L’écart le plus important entre les exigences actuelles et futures réside dans la mise en œuvre des indicateurs requis. Se préparer dès maintenant permettra de minimiser la charge de travail supplémentaire lors de l’entrée en vigueur de l’amendement en 2026. Une anticipation proactive et une mise en œuvre efficace des indicateurs clés garantiront une transition fluide et renforceront la résilience des entreprises face aux futures crises de liquidité.

Les différents types de ressources de liquidité, ainsi que les aspects de gouvernance et les processus nécessaires à une gestion efficace du risque de liquidité, sont détaillés dans l’article connexe.

Dans un paysage en constante évolution de la gestion du risque de liquidité, Finalyse offre un accompagnement sur mesure aux entreprises d'assurance et de réassurance :

[1]https://www.eiopa.europa.eu/consultations/consultation-liquidity-risk-management-plans-solvency-ii-review_en

[2] www.iaisweb.org/uploads/2022/11/Level-2-document-Liquidity-Metrics-as-an-ancillary-indicator.pdf

[3] Fichier Excel Onglet « Flow » du fichier « EIOPA-BoS-24-090_2024 Stress Test - Templates for the data collection - liquidity_v02.xlsx »

[4] https://www.eiopa.europa.eu/publications/methodological-principles-insurance-stress-testing-liquidity-component_en