Helping you comply with the Solvency II regulations as well as optimising your Solvency II balance sheet

Agile and comprehensive assessment, measurement and management of your market and liquidity risks

Combining a technological and practical approach to deliver actuarial and risk modelling solutions

Rédigé par Divyank Garg (Senior Consultant), Seán Burke (Senior Consultant) et Eric Houndjo (Managing Consultant)

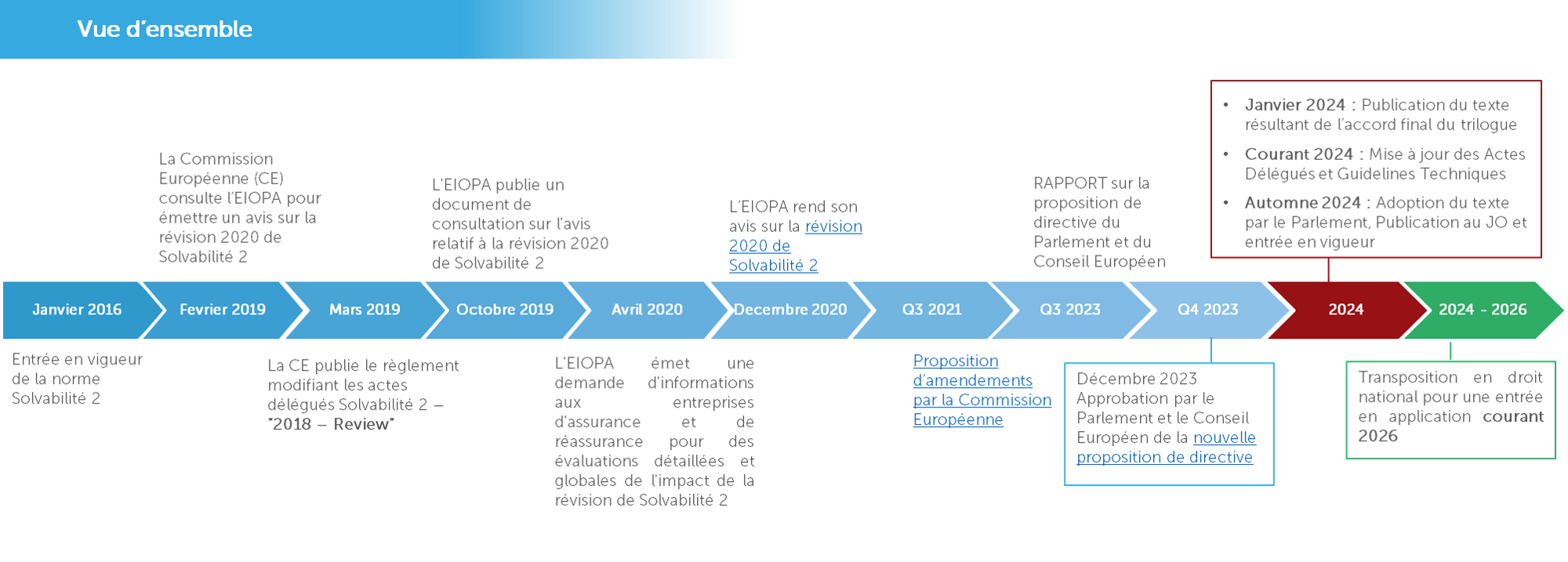

Suite à l’entrée en vigueur de Solvabilité II en 2016, et afin d’évaluer la pertinence des recommandations liées à cette norme, de nombreuses études débouchant sur des propositions d’évolution ont été menées par l’EIOPA. Au cours de l’année 2023, le Parlement et le Conseil Européen sont arrivés à un accord sur les modifications de la directive Solvabilité II[1], qui sera transmise aux Etats membres pour y être adoptée.

En effet, l’opinion initiale fournie par l’EIOPA en décembre 2020 a été suivie par la Commission Européenne qui a formalisé ses recommandations en septembre 2021 (voir aussi, l’article de Finalyse sur la revue de 2020 de Solvabilité II[2]

Après avis favorable du Conseil Européen sur les recommandations de la Commission Européenne, ce fut au tour du Comité Economique et Affaires Monétaires (ECON) du Parlement Européen d’amender la nouvelle proposition de directive, au quatrième trimestre 2023 [3].

La figure ci-dessous illustre la chronologie des différents événements.

Cet article se penche sur les amendements proposés sous les trois piliers de la Solvabilité II, et développe particulièrement les points relatifs au pilier 1 suivants :

Notre analyse est structurée de la manière suivante :

Ainsi, suite à une phase de mise en place du modèle (sections 2 et 3), nous analyserons ce que les données nous disent concernant l’annonce de ce vendredi 26 avril.

Une des modifications principales concernant la risk margin consiste en l’introduction d’un paramètre λt (lambda) de corrélation des SCR. L’idée sous-jacente de cette modification est que la survenue d’un événement extrême à une date t, devrait être suivie par une réévaluation à la baisse des SCRs futurs. Dans sa recommandation 2020, l’EIOPA a proposé une valeur de 0.975 pour λ, avec un plancher de 0.5. Si ces valeurs n’ont pas été retenues dans la proposition finale votée par le Parlement Européen, plus de détails concernant cette implémentation sont attendus dans les textes de Niveau 3, avec un intervalle compris entre 0 et 1 pour le paramètre λ.

La deuxième modification apportée par la directive porte sur une réduction du Coût du Capital (CoC) qui passe désormais de 6% à 4.75%. Ce taux devra être revu tous les 5 ans par la Commission Européenne, tout en étant maintenu dans un intervalle compris entre 4% et 5%.

Les formules proposées pour le calcul de la risk margin sont fournies en Annexe.

Les amendements relatifs à l’ajustement pour volatilité sont en phase avec les recommandations de l’EIOPA, à savoir :

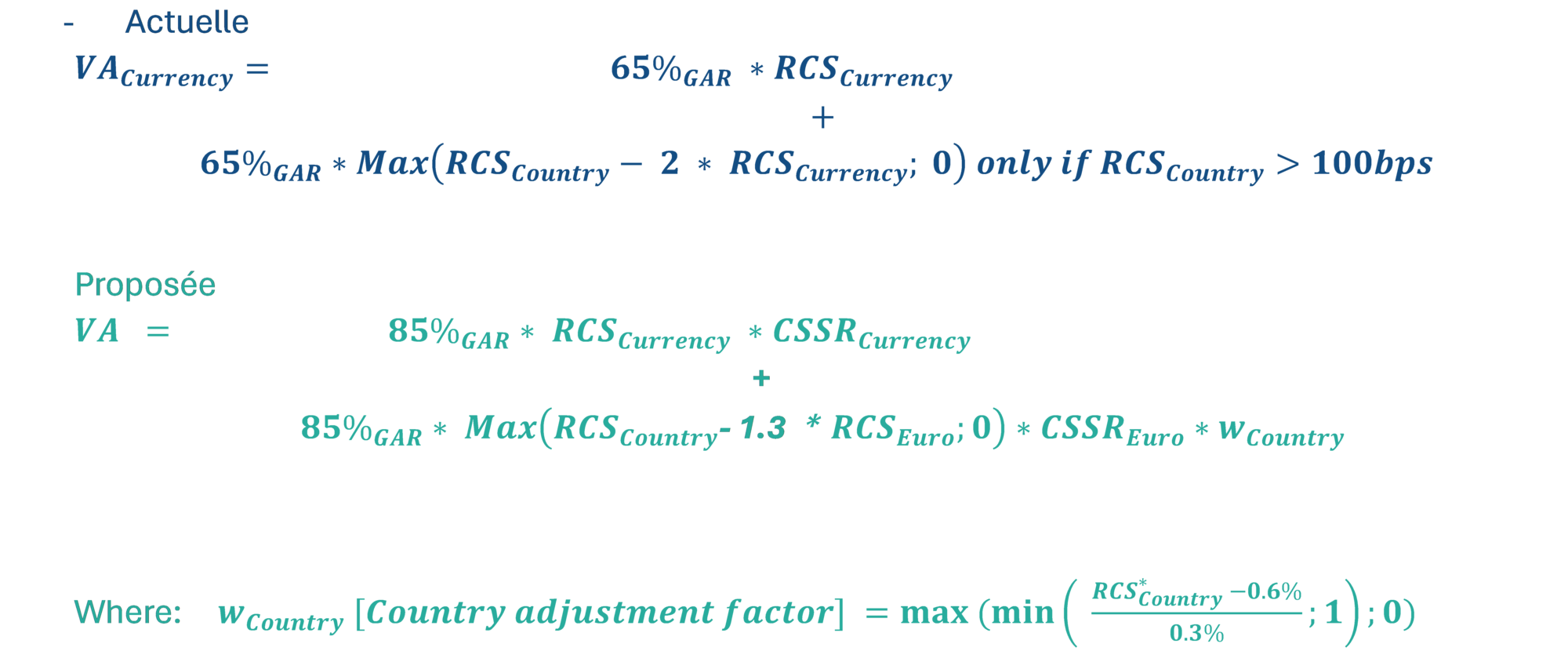

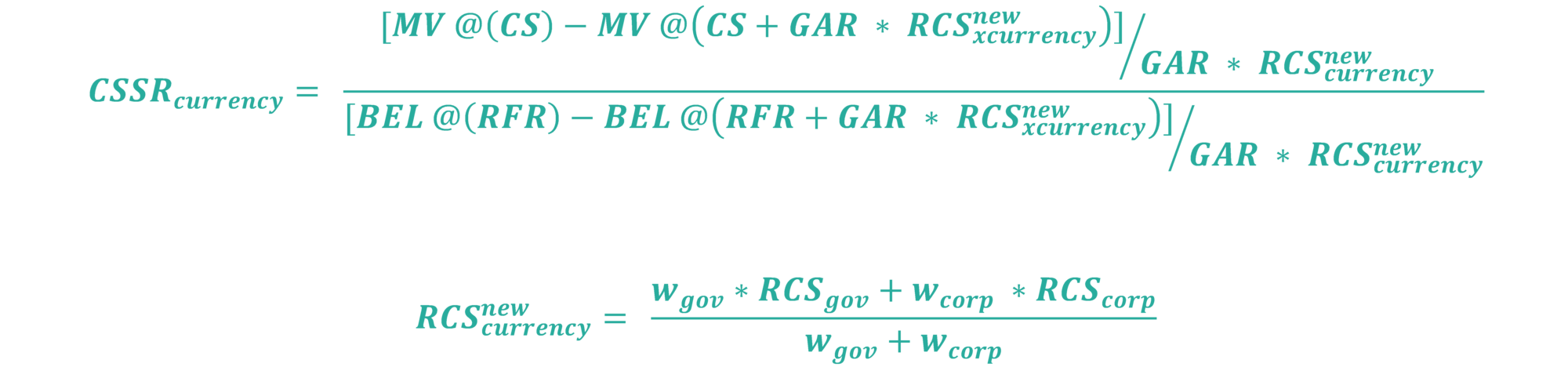

La dernière proposition introduit également un facteur d’ajustement spécifique à l’entité, dans le calcul Risk Corrected Spread (RCS) de devise. Il est égal au rapport entre le RCS calculé sur le portefeuille d’investissement en dette d’une entité et le RCS calculé sur un portefeuille représentatif, avec les conditions suivantes :

De plus, l’évaluation du facteur RCS sera basée sur une pondération évoluant à la baisse, à mesure que les spreads augmentent. Ces pondérations seront plafonnées, et basées sur le rapport entre les spreads et les spreads moyens à long–terme.

Les formules proposées pour le calcul du Volatility Ajustment sont disponibles en Annexe.

Les propositions concernant les chocs applicables au calcul du SCR pour le risque de taux sont conformes aux recommandations de l’EIOPA. Les paramètres de chocs multiplicatifs ont été modifiés à la baisse, et un ensemble de choc additifs a été introduit.

De plus, le choc minimum de 1% est supprimé pour le scénario de hausse des taux, tandis que les taux d’intérêt négatifs sont désormais choqués pour le scénario de baisse des taux. Un processus de mise en œuvre progressive est proposé pour bénéficier de droits acquis pour la nouvelle définition du choc Baisse des taux, qui ne devrait pas durer plus de 5 ans.

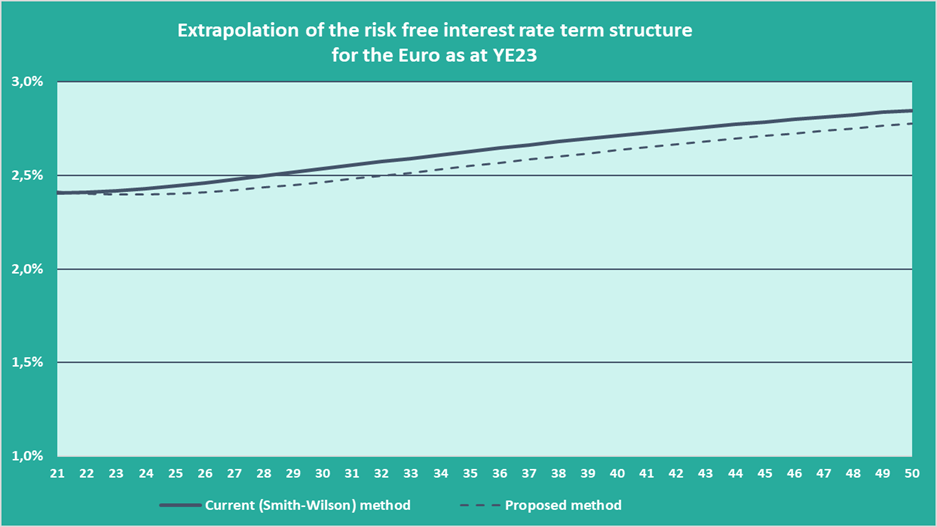

Les modifications proposées sur l’extrapolation de la courbe des taux sans risque sont globalement conformes aux recommandations de l’EIOPA. La méthode Smith-Wilson basée sur une valeur de départ au « Last Liquid Point » (LLP), est remplacée par une nouvelle, permettant de converger vers un « Ultimate Forward Rate » (UFR). L’extrapolation débutera désormais à partir du « First Smoothing Point » (FSP), où les marchés obligataires ne sont plus considérés comme profonds, liquides et transparents. Ce FSP est de 20 ans pour l’Euro.

Selon l’approche proposée, les taux extrapolés seront une pondération variable, en fonction de la maturité, entre le « Last Liquid Forward Rate » (LLFR) et l’UFR. Les amendements précisent aussi que la pondération applicable à l’UFR doit être d’au moins 77.5% à 40 ans après le FSP.

Le graphique ci-dessous montre la différence entre la courbe extrapolée selon la méthodologie proposée et celle actuelle.

La partie extrapolée de la courbe des taux est légèrement inférieure en raison (a) de la méthodologie proposée et (b) des récentes augmentations des taux. En conséquence, une hausse des provisions techniques est attendue pour les engagements à long terme (au-delà de 20 ans). Comme l’impact ne se fera sentir qu’au-delà du FSP, l'amendement sera particulièrement pertinent pour les assureurs possédant des rentes en portefeuille.

La directive prévoit l'introduction progressive de la méthode jusqu'à la fin de l’année 2031. Les paramètres de l’extrapolation seront donc réduits de manière linéaire au début de chaque année civile, pendant une période transitoire de 5 ans.

D’autres amendements sont proposés par la Commission Européenne :

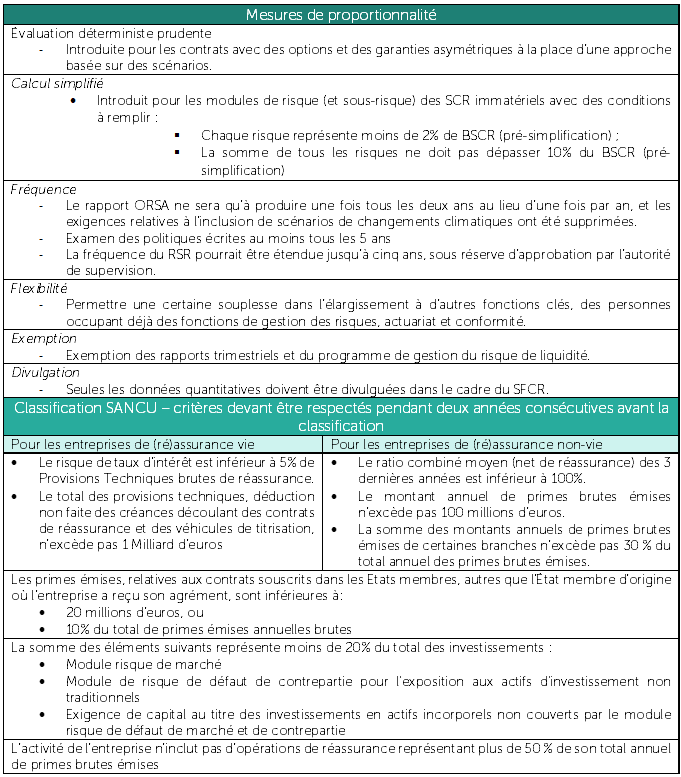

Des amendements concernant les entreprises petites et non-complexes (SANCUs – Small And Non Complex Undertakings) ont également été introduits.

Des règles visant à classer certaines entreprises de (ré)assurance comme « petites et non-complexes » seront mises en œuvre, leur permettant de bénéficier de mesures de proportionnalité (avec quelques exceptions introduites par l’autorité de contrôle). Le tableau ci-dessous souligne :

Les entreprises gérant des fonds de pension collectifs dont la valeur des actifs est supérieure à 1 milliard d’euros, les sociétés mères ou les entreprises utilisant des modèles internes partiels/complets ne pourront pas être considérées comme des entreprises petites et non complexes.

Les mises à jour du Pilier 2 incluent de nouvelles exigences axées sur la gouvernance et la gestion des risques. Les entreprises d’assurance et de réassurance seront tenues de :

Les dernières modifications apportées au Pilier 3 comprennent une proposition visant à :

L’accord provisoire du Parlement et du Conseil Européen sur les amendements à la directive Solvabilité II vise à renforcer le secteur de la (ré)assurance dans l’UE. Ces amendements sont aussi suivis par une directive sur le redressement et la résolution des litiges en matière d’assurance (IRRD) (Voir article de Finalyse[5]).

Sur proposition initiale du Royaume-Uni, souhaitant une baisse du CoC (risk margin) à 4%, contre 5% pour la Commission Européenne, cet accord a abouti à une proposition de CoC à 4.75%. De plus, la Commission Européenne effectuera une mise à jour des actes délégués afin de refléter les risques posés par les cryptoactifs. De plus amples informations relatives à ce sujet sont donc attendues dans les textes à venir.

En outre, les assureurs peuvent s’attendre à ce que l’EIOPA fasse la lumière sur divers aspects des amendements proposés. Il s’agit notamment de normes techniques précisant les éléments à couvrir dans les plans, les objectifs et les processus relatifs aux risques liés au développement durable, d’orientations supplémentaires concernant la diversité, ainsi que de formules et de paramètres relatifs aux modifications des mesures de garantie à long terme (y compris la méthode d’extrapolation des taux sans risques).

La directive proposée vise à aligner davantage le cadre de Solvabilité II sur les perspectives économiques et à remédier aux insuffisances relevées lors de l’examen initial. Finalyse dispose d’une vaste expérience en actuariat et gestion de risques pour les compagnies d’assurances et peut vous aider à comprendre les propositions de la directive.

Nous pouvons offrir les services suivants :

CoC : Taux du Coût du Capital.

SCR(t) : SCR après t années.

r(t + 1) : Taux d'intérêt sans risque de base pour l'échéance de (t + 1) ans

λ : Facteur de corrélation temporelle des risques, avec 0<λ<1

2. Volatility Adjustment : Formule actuelle et proposée pour le calcul du volatility adjustment.

GAR : General Application Ratio

RCScurrency : spread d'un portefeuille représentatif, moins le spread fondamental spécifique à la devise

RCScountry : spread d'un portefeuille représentatif, moins le spread fondamental spécifique au pays

Formule du Credit Spread Sensitivity Ratio utilisée pour calculer la VA dans le cadre de l'approche proposée.

MV : Valeur de Marché des investissements en titres à revenu fixe

CS : La valeur des Spreads de Crédit

RFR : La courbe de taux sans risque fournie par l’EIOPA

𝐵𝐸𝐿 : Le Best Estimate actualisé

3. Risque de taux : Formule d’estimation des courbes de taux pour les scénarios hausse et baisse des taux, permettant le calcul du SCR taux selon l’approche proposée.

Pour différentes maturités m (en années) :

r(m) : taux sans risque à maturité m

rup(m) : taux d’intérêt à l’échéance m dans un scénario de hausse des taux d’intérêt

rdown(m) : taux d’intérêt à l’échéance m dans un scénario de baisse des taux d’intérêt

Les valeurs du vecteur s sont interpolées linéairement entre 20 et 90 ans, et nulles au-delà de 90 ans. Les valeurs du vecteur b sont interpolées linéairement entre 20 et 60 ans, et nulles au-delà de 60 ans.

[1] La proposition issue du Conseil de l’Union Européenne le 19 Janvier 2024 - https://data.consilium.europa.eu/doc/document/ST-5481-2024-INIT/en/pdf

[2] Article de Finalyse publié après les recommandations de la Commission Européenne sur les amendements sur la Solvabilité II - https://www.finalyse.com/fileadmin/One-pagers/EIOPA_s_opinion_in_the_review_of_Solvency_II_-_Finalyse.pdf

[3] Article de Finalyse publié sur la validation de l’ECON sur les amendements sur la Solvabilité II - https://www.finalyse.com/blog/econ-approves-solvency-ii-amendments

[4] Le total des investissements doit représenter au maximum 20 % de la valeur totale du module :

- du module de risque de marché brut.

- module de risque de défaut de contrepartie pour l'exposition aux actifs d'investissement non traditionnels.

- exigence de fonds propres pour les investissements dans des actifs incorporels non couverts par le module de risque de marché et de risque de défaut de la contrepartie.

[5] The Insurance Recovery and Resolution Directive (IRRD) - https://www.finalyse.com/blog/the-insurance-recovery-and-resolution-directive-irrd