CRR3 & Bâle IV

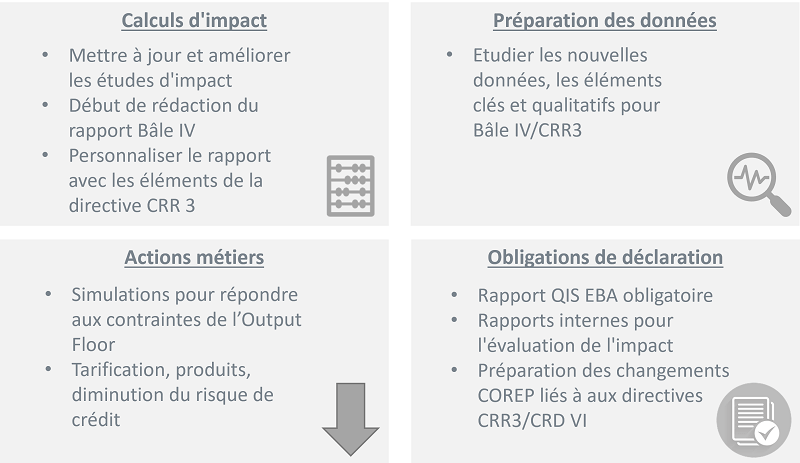

Avec l'annonce de la Réglementation sur les exigences de fonds propres (CRR III) et de la Directive sur ces mêmes exigences (CRD VI), l'Union Européenne prévoit de mettre en œuvre les réformes de Bâle IV (Finalisation de Bâle 3) avec des spécificités locales distinctes. Avec plusieurs changements fondamentaux par rapport à la directive CRR II existante, le secteur s’attend à un impact considérable lors de son application (le 1er janvier 2025). Il devient impératif pour les banques non seulement de réaliser une estimation préliminaire des écarts, mais également de structurer la mise en œuvre de ces nouvelles exigences.

Comment Finalyse peut vous aider à relever ces défis ?

Évaluation détaillée des différences de traitement:

Nouvelles normes de calcul

Identification des données critiques

Identification des lacunes de la mise en œuvre actuelle

Cahier des charges pour l’implémentation :

En s'appuyant sur les outils internes et les modèles standards de Finalyse pour les structurer conformément à la réglementation

Analyse d’impact :

Soutenir les besoins d'étude d'impact quantitative (QIS) de la banque

Output Floor :

La CRR3/Bâle IV stipule le calcul de l'ensemble du portefeuille selon une nouvelle approche standard pour l'estimation de l’Output Floor – en se basant sur l'expertise de Finalyse pour ce type d’approche sur toutes les classes d’actifs

Intégration avec différents systèmes de reporting:

Outils standards pour intégrer les résultats de l'étude d'impact (QIS) pour des besoins de reporting

Stratégie métiers :

Tirer parti de l'expertise de Finalyse pour simuler différents scénarios de répartition entre différentes classes d'exposition et approches/types de risques impactant l’Output Floor

Caractéristiques clés:

- Évaluation des changements prévus par Bâle IV et identification des données critiques

- Évaluation de l'impact des nouvelles règles

- Intégration/Déploiement de calculateurs de RWA (Actifs Pondérés) proposés par différents fournisseurs (SAS, Moody's, etc.) et leur préparation aux exigences de Bâle IV

- Prise en compte des différents mécanismes d'affectation des garanties (y compris les directives EBA en la matière) et des éléments spécifiques attendus dans la CRR 3 (facteur de soutien PME, facteur de soutien à l'infrastructure, etc.)

- Reporting QIS tel que prescrit par les règles EBA avec des modèles standards, y compris l'intégration de différents univers de données

Abishek Chopra est un professionnel expérimenté de la gestion des risques avec plus de 12 années d'expérience dans divers domaines du risque de crédit, en particulier dans le cadre des directives CRR et Bâle. Il possède une expertise dans le traitement de sujets réglementaires complexes tels que l'allocation CRM, l'application de l'approche Prêt Intégral / Prêt Fractionné de Bâle IV, l'application du facteur de soutien pour les PME, les subtilités de granularité au détail et la substitution PD/LGD.

ANISH PANDEY est un consultant principal avec plus de 12 années d'expérience dans le domaine de la gestion des risques, de la BI, de la conservation des données et SAS. Son domaine de prédilection est la conception, le développement et la mise en œuvre de solutions réglementaires Bâle III et IV. Il a travaillé sur différentes solutions Risques SAS, notamment la Gestion Réglementaire des Risques, ainsi que sur SAS Firmwide Risk pour Solvabilité II et SAS Detail Data Store pour l'assurance.

Bruno Kahilu Muyeye est un consultant principal avec plus de 10 années d'expérience en Gestion des Risques. Il possède une connaissance approfondie des solutions SAS Risk pour les banques et les compagnies d'assurance, et a participé à plusieurs projets de mise en œuvre de SAS tels que la gestion du capital réglementaire (RCM), IFRS9/IFRS17, SAS Insurance Capital Management, et la gestion des risques de marché. Bruno est certifié Financial Risk Manager (FRM) et Professional Risk Manager (PRM).

Nathan Desmidt est un consultant principal avec plus de 8 années d'expérience dans la gestion des risques. C’est un expert des calculs de capital réglementaire, en particulier dans le contexte des réglementations CRR2/CRD5 et des prochaines réglementations Bâle 4/CRR3. Nathan a récemment contribué à la mise en œuvre d'un nouveau calculateur de RWA (Risk-Weighted Assets) pour le compte d’une grande institution financière, dans un souci de conformité avec la norme Bâle 4, tout en tenant compte de la validation des calculs de RWA et des évolutions du nouveau cadre réglementaire.